Consolidación por puesta en equivalencia

Este método de consolidación se aplica con:

Sociedades asociadas: Aquellas en las que la participación supere el 20%(o el 3% si cotizan en bolsa), sin llegar al 50% y en las que se tenga cierta influencia en la gestión (por ejemplo, con representante en su consejo de administración).

- Sociedades dependientes que no consoliden por integración global(diferente actividad).

- Sociedades multigrupos en las que se haya decidido utilizar este método.

Este método se diferencia de los dos que hemos visto anteriormente:

No se agregan las cuentas de las sociedades que consolidan.

Pero sí se homogeniza la información contable.

No se eliminan posiciones recíprocas en balance (por ejemplo, clientes / proveedores) al no haberse agregado las cuentas.

En la cuenta de resultados se eliminan resultados de operaciones intragrupo (en función del porcentaje de participación).

La consolidación por puesta en equivalencia funciona de la siguiente manera:

En el balance de la matriz se elimina el valor contable de esta participación y se sustituye por la parte correspondiente de sus fondos propios. Este importe se contabiliza en la rúbrica "participaciones puestas en equivalencia".

En la cuenta de resultados de la matriz se recoge la parte que le corresponde de los resultados obtenidos por la participada. Este importe se contabiliza en la rúbrica "participación en beneficios (pérdidas) de sociedades puestas en equivalencia".

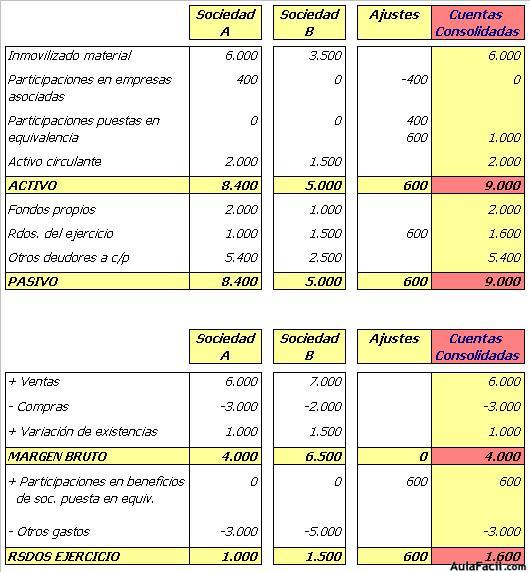

Ejemplo: la Sociedad A ha adquirido el 40% de la sociedad B por un importe de 400 euros.

Ajustes realizados:

Se ha eliminado el importe de la participación en esta empresa asociada (400 euros).

Se ha contabilizado en la rúbrica "participaciones puestas en equivalencia" el 40% de los fondos propios de la participada(400 euros).

La Sociedad A se ha apuntado en resultados, en la rúbrica "participaciones en beneficios de sociedades puestas en equivalencia", el 40% de los resultados de B (600 euros). Este importe también se contabiliza como un mayor saldo de la cuenta"participaciones puestas en equivalencia".

En la sustitución que se realiza en el balance pueden surgir diferencias:

Si es positiva (el valor contable de la participación es mayor que la parte correspondiente de sus fondos propios) se contabiliza en la rúbrica "fondo de comercio de consolidación de sociedades puestas en equivalencia".

Si es negativa se contabiliza en la rúbrica "diferencia negativa de consolidación de sociedades puestas en equivalencia".

Estas diferencias se rigen por los mismos criterios que vimos al estudiar el método de integración global.

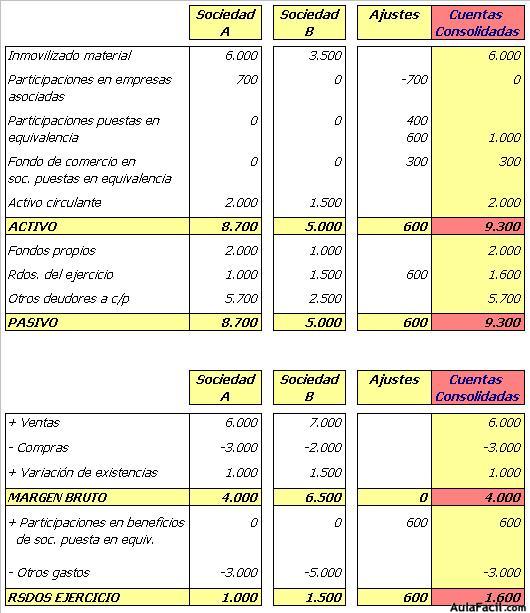

Ejemplo: la Sociedad A ha adquirido el 40% de la sociedad B por un importe de 700 euros.

En este caso se ha generado un fondo de comercio de 300 euros.

Al igual que vimos al analizar dicho método, antes de contabilizar esta diferencia (y al objeto de tratar de eliminarla o reducirla) se verá si se puede ajustar el valor de algún elemento del activo o pasivo de la sociedad participada (porque difiera de su valor de mercado).

Esta posible diferencia, ponderada por el porcentaje de participación de la matriz, se recogerá en la rúbrica "participaciones puestas en equivalencia".

Por ejemplo, si la Sociedad A tiene un 20% de B y ésta última tiene un inmueble contabilizado 100 euros por debajo de su valor de mercado, se aumentará el saldo de la cuenta "participaciones puestas en equivalencia" en 10 euros.

Consolidaciones posteriores

El saldo de "participaciones puestas en equivalencia" irá recogiendo todos los años:

La parte correspondiente de los resultados de la participada.

La variación en las reservas de la participada (respecto al valor que tenían en la primera consolidación), ponderada por la participación de la matriz. Esta variación se contabilizará también en el pasivo, en la rúbrica "reservas en sociedades puestas en equivalencia".