Medios de pago: Remesa documentaria

Es un medio de pago que se caracteriza por:

Exige tener cierta confianza en el importador, ya que el nivel de garantía que ofrece no es total.

Su coste es elevado.

Operativa de la exportación:

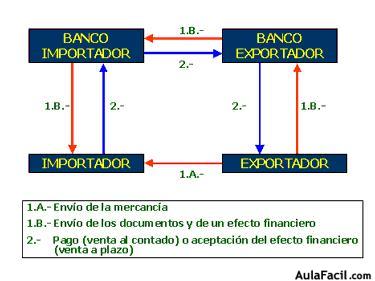

El exportador envía la mercancia al importador, no así la documentación necesaria para poder retirarla de la aduana o del depósito del transportista.

Paralelamente envía a través de su banco al banco del importador los documentos acreditativos de la propiedad de la mercancia, junto a un documento financiero (letra de cambio o pagarés).

El banco del importador presenta el documento financiero a su cliente para que proceda a su pago (venta al contado) o a su aceptación (venta con pago aplazado).

En el momento en que el importador paga o acepta el efecto recibe la documentaciónpara poder retirar la mercancía.

Riesgo de este medio de pago:

Con este sistema el exportador se garantiza que no va a entregar la propiedad de la mercancía hasta que el importador pague o acepte el efecto.

En caso de que el importador no pague ni acepte, el exportador se quedaría con la mercancía situada en el puerto o aduana de destino, con el consiguiente gasto incurrido y riesgo de deterioro.

También puede suceder que el importador acepte la letra de cambio, pero que llegado el momento de su vencimiento no proceda a su pago.