Medios de pago: Remesa simple

Las características de este medio de pago son:

Exige cierto nivel de confianza en el importador, ya que su nivel de seguridad sigue siendo reducido (aunque algo superior al del cheque y la orden).

Su coste es más elevado que el de los dos instrumentos anteriores.

Operativa de la exportación:

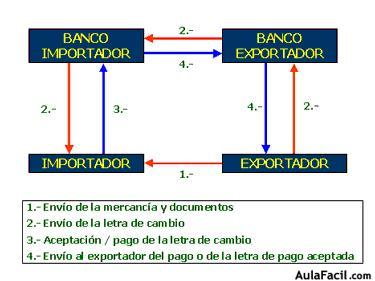

El exportador envía la mercancía y la documentación necesaria para que ésta pueda ser recibida por el importador.

Asimismo, emite un documento financiero (letra de cambio o pagaré).

El banco del exportador envía este documento al banco del importador, quien se lo presenta a su cliente:

Para que proceda a su pago, si la venta es con pago al contado.

Para su aceptación, si la venta es con pago aplazado.

La aceptación es el acto por el que el importador reconoce que dicho documento financiero recoge una deuda efectiva que tiene con el exportador y se compromete a su pago a la fecha de vencimiento de dicho documento.

Cuando la letra ha sido aceptada, el exportador puede:

Esperar a su vencimiento para proceder a su cobro.

Descontarla en su banco.

Riesgo de este medio de pago:

El importador, una que ha recibido la mercancía, se puede negar al pago o a la aceptación de la letra de cambio.

No obstante, con este medio de pago al menos se evita el posible retraso que se podía dar con el cheque bancario y con la orden simple:

Antes era el importador quien decidía cuando solicitar el cheque o transferencia, mientras que ahora es el exportador quien inicia el procedimiento con el envío de la letra de cambio.