Punto de equilibrio

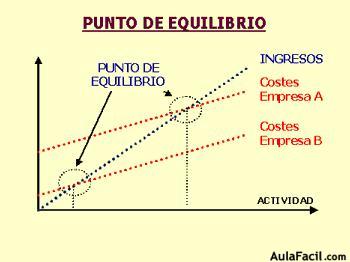

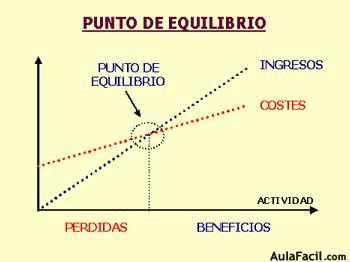

El punto de equilibrio es aquel nivel de actividad en el que la empresa consigue cubrir la totalidad de sus costes, tanto fijos como variables, obteniendo un beneficio cero.

Por encima, la empresa se sitúa en beneficios.

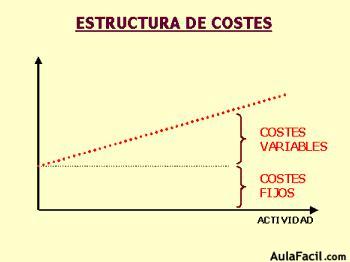

La línea de coste representada es la suma de los costes fijos y de los costes variables:

La fórmula que permite calcular dicho punto de equilibrio es:

P * X = CF + ( Cv * X )

Donde:

Veamos un ejemplo:

Una empresa fabrica despertadores. El precio de venta de cada despertador es de 3.000 ptas., el coste variable por unidad es de 1.000 ptas. y los costes fijos ascienden a 10 millones ptas. Calcular el punto de equilibrio.

3.000 * X = 10.000.000 + ( 1.000 * X )

Despejando X:

Es decir, el punto de equilibrio de esta empresa es de 5.000 unidades:

Bº = ( P * X ) - CF - (Cv * X)

Bº = ( 3.000 * 6.000 ) - 10.000.000 - (1.000 * 6.000)

Bº = 2.000.000

Supongamos que vende 2.000 unidades

Bº = - 6.000.000

A medida que los costes fijos sean mayores el punto de equilibrio es más elevado: la empresa necesita un mayor volumen de negocio para cubrir sus costes: