Estructura del Pasivo

La estructura del pasivo de una empresa, a pesar de la flexibilidad que puede presentar, debe cumplir una serie de reglas básicas:

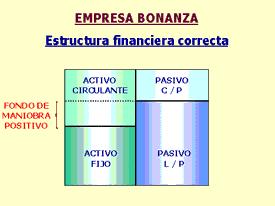

El pasivo a largo plazo (bien sean fondos propios, bien pasivo exigible) debe financiar en su totalidad el activo fijo de la empresa.

Una situación muy peligrosa es financiar inversiones en inmovilizado con recursos a corto plazo.

Estos recursos habrá que devolverlos en el corto plazo y puede que la empresa no disponga de liquidez suficiente.

Además, el pasivo a largo plazo también debe de financiar parte del activo circulante (fondo de maniobra).

La empresa debe contar con una estructura equilibrada entre fondos propios y pasivo exigible.

De los medios con los que cuenten los accionistas, salvo que no les importe dar entrada en el capital a nuevos accionistas, lo que implica la pérdida de parte del control de la empresa.

De la elección que haga la empresa entre solvencia y rentabilidad. En principio:

Mientras mayor es el volumen de fondos propios, mayores la solvencia de la empresa, pero menor es su rentabilidad (medida en términos de ROE = beneficios / fondos propios medios).

Mientras mayor es el endeudamiento menor es la solvencia, pero mayor puede ser su rentabilidad.

a) Nivel de endeudamiento financiero.La empresa sólo debe recurrir al endeudamiento financiero cuando su apalancamiento sea positivo, es decir, el coste de los recursos ajenos sea inferior a la rentabilidad que obtiene de los mismos.

Por supuesto, también podrá (tendrá) que recurrir al endeudamiento cuando no le quede más remedio, en aquellos casos en que necesite fondos adicionales para poder seguir funcionando y los accionistas no puedan (o no quieran) invertir más dinero en la empresa.

El incremento del endeudamiento bancario conlleva:

Incremento del riesgo de la empresa: la carga financiera que tendrá que ir pagando será mayor, por lo que si los ingresos no evolucionan correctamente, la empresa puede tener problemas para atender estos pagos.

Derivado de este mayor riesgo, los tipos de interés que exigan los bancos por la financiación concedida irán aumentando, haciendo la carga financiera aún más gravosa para la empresa.

Mayor será la dependencia de la banca. Hay que recordar que las entidades financieras suelen estar muy dispuestas a conceder créditos cuando la empresa va bien, pero cuando ésta va mal (que es precisamente cuando más necesidad suele tener de esta financiación) las entidades financieras suelen "desparecer".

b) Nivel de fondos propios.Los fondos propios permiten a la empresa contar con un "colchón de seguridad" con el que poder absorver pérdidas que pudieran producirse, garantizando su supervivencia.

El nivel de fondos propios debe ser el adecuado: ni muy reducido (que debilite la estructura financiera de la empresa), ni excesivo, ya que, según hemos comentado, puede penalizar la rentabilidad.

Además, un nivel de fondos propios suficiente es un requisito necesario que van a exigir las entidades financieras para conceder financiación a la empresa.