Introducción. Estructura del Balance

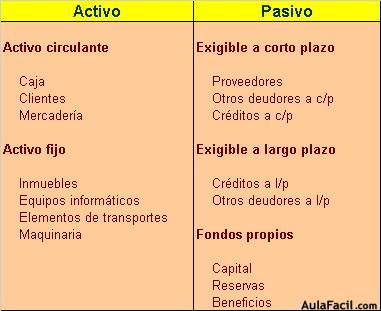

El Balance de una empresa presenta la siguiente estructura:

(*) Sólo se han recogido, a título de ejemplo, algunas de las cuentas más significativas

En el Activo se contabiliza lo que posee la empresa, mientras que en el Pasivo se recogen las fuentes de financiación que ha utilizado.

Atención: a veces se tiende a interpretar el Pasivo como aquello que debe la empresa. Esta interpretación no es correcta; de hecho, en el Pasivo están contabilizados los fondos propios.

Una de las normas básicas de contabilidad dice que el Activo siempre será igual al Pasivo (esta igualdad se cumplirá siempre).

El orden en el que se presentan las cuentas es:

En el Activo las cuentas se recogen de mayor a menor liquidez.

En el Pasivo el orden es de mayor a menor grado de exigencia.

Las principales agrupaciones en el Balance son:

Activo circulante: recoge aquellos elementos que se utilizan directamente en la actividad que realiza la empresa y que van rotando (se mantienen en la empresa menos de 1 año).

Activo fijo: son elementos que se utilizan en la actividad que realiza la empresa pero que se mantienen en la misma varios ejercicios.

Exigible a corto plazo: partidas que son exigibles antes de un año

Exigible a largo plazo: partidas que son exigibles en un plazo superior al año.

Fondos propios: recoge el patrimonio de la empresa.

Como primeros conceptos que hay que tener en cuenta:

Los fondos propios siempre tienen que ser positivos, si fueran negativos la empresa estaría en quiebra y no podría seguir funcionando.

Cuanto mayor sean los fondos propios mayor es la solvencia de la empresa

El activo circulante debe ser mayor que el exigible a corto plazo, si no fuera así, la empresa estaría en suspensión de pagos, no sería capaz de hacer frente a sus obligaciones de pago del corto plazo.

Una empresa puede estar en suspensión de pagos (problemas de liquidez), aun teniendo unos fondos propios muy elevados.

Esta segunda idea como norma general, ya que en ciertas actividades las empresas pueden funcionar con activo circulante inferior al exigible a c/p.