El método ABC en la gestión de stock

Este consiste en efectuar un análisis de los inventarios estableciendo capas de inversión o categorías con objeto de lograr un mayor control y atención sobre los inventarios, que por su número y monto merecen una vigilancia y atención permanente.

El análisis de los inventarios es necesario para establecer 3 grupos el A, B y C. Los grupos deben establecerse con base al número de partidas y su valor. Generalmente el 80% del valor del inventario está representado por el 20% de los artículos y el 80% de los artículos representan el 20% de la inversión. Algunos recordarán esta conversión con el nombre de “Análisis de Pareto”.

Los artículos A incluyen los inventarios que representan el 80% de la inversión y el 20% de los artículos, en el caso de una composición 80/20. Los artículos B, con un valor medio, abarcan un número menor de inventarios que los artículos C de este grupo y por último los artículos C, que tienen un valor reducido y serán un gran número de inventarios. Este sistema permite administrar la inversión en 3 categorías o grupos para poner atención al manejo de los artículos A, que significan el 80% de la inversión en inventarios, para que a través de su estricto control y vigilancia, se mantenga o en algunos casos se llegue a reducir la inversión en inventarios, mediante una administración eficiente.

Clasificación ABC, donde los productos no tienen la misma importancia:

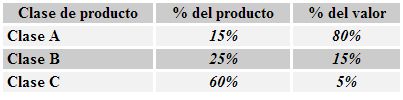

Productos A: pocos productos (ex. 15%) pero que tienen un alto nivel de uso o un alto costo y que representan el 80% del valor total de uso del inventario.

Productos B: número de productos (ex. 25%) que representan en total el 15% del valor total de uso de inventario.

Productos C: gran cantidad de productos (ex. 60%) con un poco uso individual o un bajo valor que representan solamente el 5% del uso total de inventario.

La siguiente tabla del Análisis ABC muestra la importancia relativa de los productos en inventario.

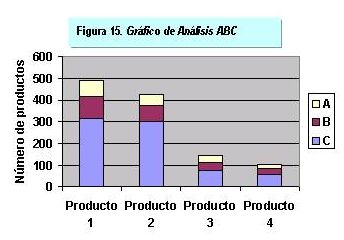

Gráficamente, se representa de la siguiente forma:

ABC y esfuerzos de control de inventario.

A continuación se presentan algunos esfuerzos de control de inventario que se realizan con los productos A, B y C.

- Productos A:

- Gestión muy cuidadosa y efectiva

- Estimaciones adecuadas sobre uso futuro

- Productos B

- Gestión de rutina

- Esfuerzo de rutina en previsión de la demanda

- Productos C

- Poco esfuerzo en predicción de la demanda

- Sin embargo, ser cuidadosos con los productos estratégicos (inventario de seguridad).

Algunas herramientas de este control de inventarios son:

- La requisición viajera. El objetivo de esta es el ahorrar mucho trabajo administrativo, pues de antemano se fijaron puntos de control y aprobación para que por este medio se fijen nuevos pedidos de compras y que no lleguen a faltar materiales o artículos de los inventarios en las empresas. Existen dos sistemas básicos que se usan en la requisición viajera para reponer las existencias, éstos son:

- Órdenes o pedidos fijos. En éste el objetivo es poner la orden cuando la cantidad en existencia es justamente suficiente para cubrir la demanda máxima que puede haber durante el tiempo que pasa en llegar el nuevo pedido al almacén.

- Resurtidos periódicos. Este sistema es muy popular, en !a mayoría de los casos cuando se tiene establecido el control de inventarios perpetuo. La idea principal de este sistema es conocer las existencias.

Análisis ABC de un inventario:

- Seleccionar un criterio (ventas/uso) basado en niveles de importancia.

- Clasificar los productos del inventario de acuerdo a este criterio

- Calcular las ventas o uso acumulados para todos los productos

- Clasificar los productos en grupos A, B, C, según su importancia.

- Asignar niveles de inventario y espacio en almacén para cada producto.

Los sistemas de gestión de inventarios para productos A, B y C incluyen:

- Sistema de reaprovisionamiento de los “dos cajones”.

- Se usa para productos de bajo valor, productos no críticos (ex. Productos C).

- Basado en la inspección visual de las bajadas de inventario

- Un cajón contiene material suficiente para atender las necesidades desde el momento en que se recibe un pedido hasta el momento en que se recibe la siguiente.

- El segundo cajón (llamado reserva) contiene suficiente material para atender las necesidades entre el momento que se recibe el pedido y el momento que se reciben los materiales.

- Si la producción recurre al cajón de reserva, se deben pedir materiales adicionales inmediatamente.

- Sistema de punto de pedido.

- Cantidad a pedir cuando el inventario baja hasta un nivel predeterminado. Y considera cuando hacer el pedido (punto de pedido) y cuánto pedir (cantidad a pedir).

- Sistema de revisión periódica.

- Se introducen pedidos por cantidades variables a intervalos de tiempo. Considera cuánto pedir (cantidad a pedir) y el intervalo de tiempo entre pedidos (intervalo de tiempo de pedido).

- Planificación de requerimiento de materiales:

- Asume demanda variable durante todo el proceso de producción.

- Calcula requerimientos de componentes basándose en el Listado Maestro de Producción (LMP), lista de materiales y datos de inventario.

- La compra de materiales se realiza solamente cuándo el LMP los ha listado para su uso.

- Los materiales son empujados.

- Los sistemas comparten información con otros departamentos, funcionales distintos del área de operaciones (ej. Compras, ventas, control de costes). Estos sistemas planifican el uso de los recursos de la compañía, incluyendo la planificación de materias primas, vendedores, producción, equipos y procesos.