Clientes y deudores

En la actividad que realiza la empresa surgen derechos de cobro a su favor:

Bien por la venta de productos o la prestación de servicios que constituyen su actividad ordinaria (por ejemplo, una librería vende libros).

Bien por la venta de otros bienes o la prestación de servicios que no constituyen su actividad principal (por ejemplo, la librería vende una estantería que no necesita).

En el primer caso estas deudas a su favor se contabilizan en la cuenta de "Clientes", mientras que en el segundo caso en la cuenta de "Deudores".

Estos derechos de cobro se registran en el momento en que se extiende la factura o se emite la letra de cambio, con independencia de que los bienes aún no se hayan entregados o los servicios no se hayan prestado.

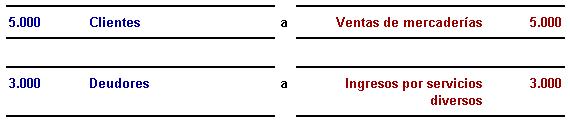

Veamos un ejemplo: La empresa Vista alegre, dedicada a la fabricación de muebles, vende una serie de mesas por importe de 5.000 euros. Al mismo tiempo realiza unos servicios de transporte a otra empresa por importe de 3.000 euros.

Contabilizar estas operaciones:

Cuando se cobran estas deudas se realizan los asientos:

¿Qué importe recogen estos derechos de cobro? Estos derechos recogen la suma de los siguientes importes:

El precio de los bienes vendidos o servicios prestados.

Los gastos que ocasione la operación, que haya anticipado el vendedor, pero que sean por cuentas del cliente (transporte, seguro, etc.).

Impuestos que graven la operación (incluido el IVA).

Se deducen los descuentos concedidos al cliente y que estén recogidos en factura.

Veamos un ejemplo:

Una empresa vende una partida de alfombras por importe de 10.000 euros. Los gastos de transporte son por cuenta del comprador y ascienden a 150 euros (han sido anticipados por el vendedor). El IVA de la operación asciende a 1.624 euros. La empresa vendedora concede un descuento en factura por importe de 400 euros.