Corrección valorativa de las existencias

Las existencias se contabilizan, cómo hemos visto en lecciones anteriores, al precio de coste, pero puede ocurrir que en un momento determinado su valor de mercado (es decir, el precio al que se podrían vender) sea inferior:

Bien porque su precio de venta haya bajado (exceso de oferta, obsolescencia, nuevos productos competidores, etc.).

Bien porque hayan sufrido algún deterioro (rotura, humedades, mala conservación, etc.).

Esta pérdida de valor, aplicando el principio de prudencia, hay que contabilizarla.

Las pérdidas que sufren las existencias pueden ser:

De carácter irreversible: por ejemplo, se incendía un almacén.

De carácter reversible: por ejemplo, su precio de mercado cae por debajo del valor al que están contabilizadas, pero este precio de mercado puede recuperarse más adelante.

La contabilización de esta pérdida en uno u otro caso será diferente:

a) Pérdidas de carácter irreversible

A cierre de ejercicio, cuando se dan de baja las existencias iniciales y de alta las finales, se recoje esta pérdida de valor.

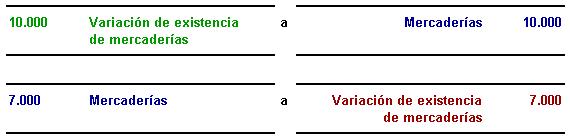

Veamos un ejemplo: Una empresa tiene en almacén a comienzos de año un cargamento de madera cuyo precio de coste es de 10.000 euros.

Dicha empresa no realiza ninguna compra ni venta durante el ejercicio, por lo que a final de año tiene en almacén la misma mercancía.

Vamos a suponer que durante el ejercicio la humedad del almacén ha deteriorado la calidad de la madera, ocasionándole una pérdida de valor estimada en 3.000 euros.

¿Cómo se reoge esta pérdida de valor?

A cierre de ejercicio se realizan los siguientes asientos:

Se han dado de baja las existencias iniciales y de alta las existencias finales. El saldo de la cuenta "Variación de existencias" (es un gasto) se lleva a la cuenta de pérdidas y ganancias.

De esta manera la pérdida de valor que ha sufrido la mercancía termina contabilizándose en pérdidas y ganancias disminuyendo el resultado del ejercicio.