|

Enunciado

La Sociedad A posee el 80% de la

Sociedad B, participación que tiene contabilizada por

800 euros.

(Se considera que en su momento no

se generó ni fondo de comercio ni diferencias negativas

de consolidación. Se considera también que las

reservas de la Sociedad B no han variado desde la 1ª consolidación,

por lo que no hay ni "reservas en sociedades consolidads"

ni "pérdidas en sociedades consolidadas").

En el ejercicio 2000, la sociedad

A ha vendido a la sociedad B existencias por importe de 10.000

euros, obteniendo un beneficio de 2.000 euros. La sociedad

B ha pagado esta compra al contado.

Al cierre del ejercicio la totalidad

de estas existencias se encuentran en el almacén de la

Sociedad B.

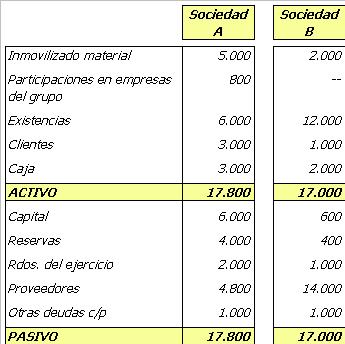

Los balances de estas dos sociedades

al 31/12/00 son:

Las cuentas de pérdidas y

ganancias del ejercicio 2000 son:

Preparar las cuentas

consolidadas del grupo:

---------------------------

ooooo 0 ooooo ---------------------------

Solución

El balance consolidado del grupo es:

Y la cuenta de resultados consolidada:

Ajustes

Los ajustes en el balance han sido:

1) Se ha eliminado el importe

de la "participación en empresas del grupo"

(800 euros).

2) Se han eliminado los

fondos propios de la sociedad participada (1.000 euros =

capital + reservas).

3) Se ha contabilizado la parte

de los fondos propios de la sociedad participada que corresponde

a socios externos (200 = 1.000 * 0,2).

4) Se ha reducido el valor

de las existencias en 2.000 euros, ya que estaban sobrevaloradas

en este importe (el valor de las existencias de la sociedad

participada incluía el beneficio obtenido por la Sociedad

A; este beneficio hay que eliminarlo).

Este ajuste también se refleja

en la cuenta de resultados: disminuye el importe de la partida

"variación de existencias".

Los ajustes en la cuenta de pérdidas

y ganancias han sido:

5) Se elimina la compra-venta entre

las dos sociedades. Esta operación estaba contabilizada

en la Sociedad A en ventas (10.000 euros) y en la Sociedad B

en compras (10.000 euros).

6) Los resultados del ejercicio

disminuyen en 2.000 euros. Este ajuste también se

refleja en balance.

7) Por último, el

resultado del grupo consolidado (1.000 euros) se ha distribuido

entre la parte correspondiente a la sociedad dominante

y la parte de los socios externos.

(*) El resultado de la Sociedad A

ha disminuido en 2.000 euros, ya que se ha eliminado el beneficio

obtenido en la venta realizada a la sociedad participada.

Lección

7 |

Ejercicio 2º |

Lección 8 |

|