El plan de trabajo

Costos

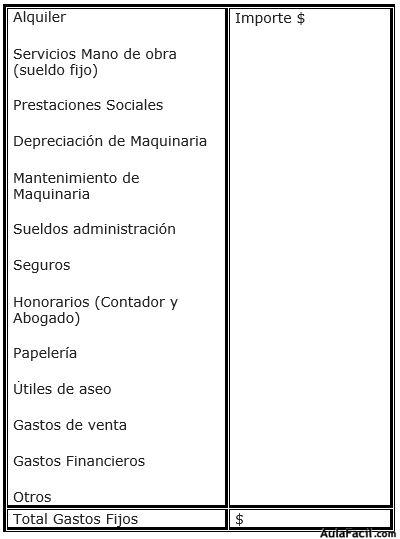

a) Costos fijos

Calcule los costos fijos mensuales de su empresa de acuerdo con los siguientes rubros:

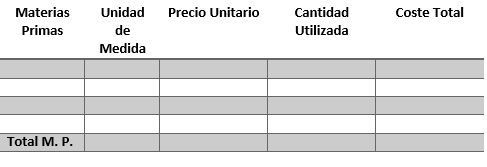

b) Costos variables unitarios

En el siguiente cuadro estime el costo variable unitario para cada uno de los productos que elabora en su empresa.

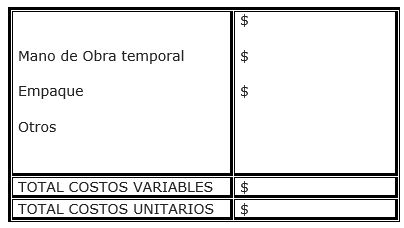

- Otros costos variables

c) Costos Totales

Para cada uno de los productos estime el costo total unitario, así:

d) Precio de venta

Para cada uno de sus productos calcule el precio de venta utilizando la siguiente fórmula:

Donde:

- % utilidad en ventas: es el porcentaje que se pretende obtener como beneficio para la empresa. Debe escribir la cantidad en valores brutos, por ejemplo, si es 20%, no escriba 0.20, debe escribir 20.

- % descuentos: representa el máximo de porcentaje en descuentos que se brindará por producto; debe escribirse en valores brutos y no en porcentajes.

- Comisiones: cuando el producto requiera de vendedores expertos para distribuirlo y venderlo debe asignarse una cantidad en concepto de pago de comisiones para dichos vendedores.

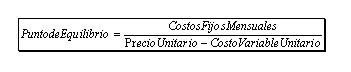

e) Punto de equilibrio

Una información financiera ulterior que se puede obtener de las proyecciones económicas efectuadas se refiere al periodo de tiempo justo (punto de equilibrio temporal, en este caso "financiero") para que el proyecto cubra los recursos (en valores nominales) invertidos a partir del inicio de operaciones. Se busca un punto de equilibrio entre:

- El total de los recursos consumidos en el tiempo (egresos de capital).

- El total de los recursos generados por la actividad empresarial.

Por lo tanto, será necesario que ustedes calculen cuánto van a producir y cuánto deben vender para recuperar, al menos, lo que se ha invertido en la elaboración del producto.

Esta manera es bastante conveniente, ya que les brinda una visión precisa de dónde deben partir (cuánto vender) para que su resultado sea cero, o sea, sin ganancias y sin pérdidas. Si ustedes quieren cualquier cantidad de ganancia, deben hacer un impulso por vender más unidades de las calculadas en el punto de equilibrio, o unidades de equilibrio. A esto se le denomina análisis del punto de equilibrio.

Con los datos que ya determinados anteriormente, calcule el punto de equilibrio para su empresa aplicando la siguiente fórmula: