El flujo de la información contable

En capítulos precedentes comentamos sobre los objetos de la Contabilidad como unSistema de Información, donde establecimos las funciones de recopilación y análisisde las actividades económicas, financieras y administrativas de un Ente, el análisis del sistema de Información de manera simplificada y de uso común se presenta en el diagrama 1, el que nos ayudara a describir y comentar, como es que fluye la información dentro del sistema para determinar y comprender la valides de la información disponible.

El objetivo de la contabilidad de proporcionar información oportuna y valedera de las actividades de un Ente, es conseguido de manera simple a través de la planificación de sus actividades; mediante la cual se determina las labores de captación de información y preparación de esta para la buena administración de la Entidad. Teniendo en cuenta sus actividades principales y considerando las acciones esporádicas.

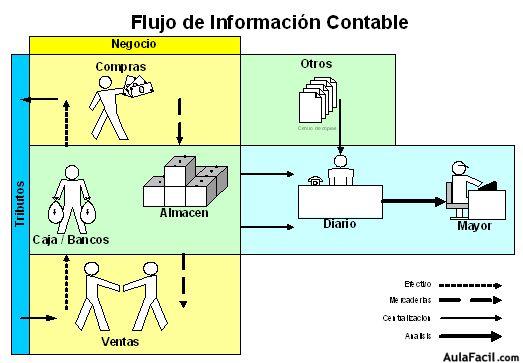

Podemos observar de manera general el sistema graficado, donde el Flujo de Información Interno se muestra de manera Horizontal, y las actividades en relación con su Entorno de presentan de manera Vertical, estableciéndose pues que el Flujo Horizontal tiene como función principal la de Centralizar y el Flujo Vertical tiene la función de Recopilar o captar la información.

La Actividad de cualquier negocio comúnmente se inicia con la Compra de Mercaderías, por lo que iniciaremos el análisis del Flujo de Información por las Compras, cuando un Ente realiza sus adquisiciones mediante las Facturas Emitidas por sus Proveedores, la que será registrada en el Libro de Compras, detallando la Cantidad, Precio e Importe de las Mercaderías y la Forma de Pago de estas. Toda adquisición genera la Salida de Efectivo y el Ingreso de Mercaderías todo esto frente a nuestros Proveedores y adicionalmente ante las Leyes (Impuestos)

Luego se realizará las Ventas de Mercaderías a nuestros Clientes, donde ser genera la emisión de Facturas Emitidas girada a nuestros Clientes; la misma que será registrada en el Libro de Ventas considerando la Cantidad, Precio e Importe de las Mercaderías y laForma de Pago. Estas ventas generan el Ingreso de Efectivo y la Salida de Mercaderíasestableciendo también los Impuestos de Ley

El movimiento de Efectivo que es administrado en el Libro de Caja, tiene la función de registrar los pagos a nuestros proveedores y la cancelación de nuestros Clientes, así como otras operaciones con efectivo (Otros Ingresos y Egresos)

La Dinámica en el Almacén se base en el Ingreso de Mercaderías y la Salida de estas, que serán Administradas en Kardex por producto, en el que se definirá el Costo de las Mercaderías según el Método de Evaluación, que puede ser Primeras Entradas Primeras Salidas (PEPS), Ultimas Entradas Primeras Salidas (UEPS), Costo Promedio u otro.

El Libro Diario Centraliza la información generada en los libros de Compras, Ventas y Caja y Kardex,. Es función de la administración temporalizar la centralización de estos datos, los cuales se recomiendan realizarlos a diario; por lo que no es coincidencia el nombre de Libro Diario, el cual recibe los resúmenes diarios de Compras, Ventas, Caja y Almacén, así como también otras resúmenes de Hojas de Trabajo.

Cabe indicar que toda actividad legal genera la tributación, la que viene a ser consecuencia del negocio tanto cono retención o custodia en las Ventas, comodesembolso en el caso de las Compras; las mismas que serán diferenciadas para establecer el Monto a Depositar a la entidad administradora de los mismos.

El registro de otras operaciones colaterales al negocio, se recomienda elaborarlos en hoja de trabajo adicionales, las que luego de establecer los resúmenes respectivos, serán centralizados en el Libro Diario, el mismo día de su acontecimiento; operaciones contables según se vayan presentando, como es el caso de la Planilla de Remuneraciones, que puede ser quincenal o mensual. Existiendo también caso que se realizan una vez al año. como Asientos de Ajuste y Cierre de Actividades

El traslado de la información del Libro Diario al Libro Mayor, operación que nos reportara elMovimiento de las Cuentas por separado tanto en sus Sumas como estableciendo elSaldo de las mismas. La Mayorización también es recomendable elaborarla a diario, como ideal, pero esto estará de acuerdo con la necesidad de tener la información oportuna para Gerenciar la Entidad.

Las Herramientas que pone a disposición la Contabilidad a la Gerencia, son llamadosEstados Financieros, los que no son sino los Saldos de las Cuentas según sus Clasificaciones: -de Balance o -de Gestión; mediante los cuales la Gerencia podrá disponer de las directivas en bien del desarrollo de sus Actividades Comerciales.

Auto evaluación

Explique el Flujo de Información Interna

Explique el Flujo de los Inventarios

Comente las Operaciones colaterales del negocio.