Libros contables

Hasta ahora solo estamos utilizando la estructura de la cuenta, base fundamental para el desarrollo de la lógica contable, ingresemos a describir los diferentes medios en los que se basa la contabilidad para sistematizar la toma de datos, y la elaboración de información a obtener de esta.

La contabilidad hace uso de los medios tecnológicos disponibles en su entorno, teniendo disponible la escritura y sus medios de soporte, esto sucedió con los sumerios por ejemplo, quienes al desarrollar la escritura en tablillas de arcilla, fueron estos medios que empleo la contabilidad para mantener sus registros, esta forma de uso de la contabilidad donde se dispone de escritura, medio de soporte Papel y lápiz; aun se viene empleando hoy en día así como los nuevos recursos; como la computadora son herramientas de la contabilidad.

Pero la metodología contable, continua manteniendo su lógica de trabajo, según las operaciones, la contabilidad se desarrolla en registros por tipo de operación, registro de ingresos y de gastos de recursos dinero (Libro de Caja), o captar solo un tipo de operación como adquisición de mercaderías (Registro de compras), u observar solo la venta (Registro de ventas); los cuales han de ser centralizados de manera diaria tal vez (Libro Diario), o el análisis de resultados a una fecha determinada (Libro Mayor), u organizar el movimiento en almacén (Kardex), realizar el calculo de remuneraciones a nuestro personal (Planillas de Sueldos y Salarios).

Según las necesidades de información y complejidad del Ente. En la que ha de servir la contabilidad, se dispondrá los libros contables que nos den la información requerida para el control, administración y gerencia de los recursos de una entidad.

Libro de Caja: Herramienta fundamental, mediante la que se registra todo el movimiento de dinero en Efectivo, en vista que, es el dinero el elemento cuantitativo del acto contable,su control es fundamental

La disposición general de la información a administrar viene dado en el presente diseño:

DEBE CAJA (Mes / Año) HABER | ||||||||||||

Fech | Cta | Detalle | Parcial | Total | Fech | Cta | Detalle | Parcial | Total | |||

Comentario: La disposición del Libro de Caja en doble folio, donde el lado Izquierdo registrará los cargos (Debitos), en la Derecho los abonos(Créditos).

Se registra la Fecha del acto contable, el Código de la Contra Cuenta, el Detalle (denominación de la Contra Cuenta), si de requiere mencionar cifras parciales se emplea la columna de Parciales y en el Total la suma de los parciales.

Registro de Compras: Cuando una Entidad dispone de Varias Operaciones de Compra o adquisiciones en Volumen Considerable ya sea de Valor, Cantidad o Diversidad de Productos, es recomendable el uso de este Registro.

REGISTRO DE COMPRAS | |||||||||

Fecha | Num. | Razón Social | Base Imponible | Impto | Total | Pago | |||

Grabadas | No Grab | Efectivo | Crédito | Letras | |||||

Comentario: El diseño básico debe de disponer de Fecha del Acto Contable, Numero de Documento que sustenta el Acto, Registro de la Razón Social del Proveedor, Base imponible diferenciando montos Grabados con impuesto de montos No Grabados; Importe de la aplicación de Impuesto (IGV) y el Total del Documento que generalmente es la suma de Base Imponible Grabadas + No Grabadas + Impuesto.

También se recomienda considerar la forma de Pago que puede ser en Efectivo, al Crédito Directo o Plazo con Firma de Letras.

Registro de Ventas: Si la entidad realiza operaciones de Ventas, en volúmenes, valor o diversidad, muy similar a los criterios anteriores (ver Registro de Compras)

REGISTRO DE VENTAS | ||||||||||||

Comprobante | Razón | Costo | Base | Impuesto | Total | Pago | ||||||

Fecha | Num. | Valor | Otros | Impon | Inafec | IGV | Otros | Efect. | Cliente | Letras | ||

Comentario: Este Libro nos permite Registrar las características del Comprobante en Fecha y Numero, Razón Social del Cliente, Valor de Costo de Mercaderías y Otros Conceptos a cargo de los clientes tales como Transporte, embalaje, Etc. Diferenciación de la Base Imponible de Valor de Mercaderías u Otros servicios Afectos a Impuestos, o monto Inafecto; Registro del monto de Impuestos, IGV u Otros según el caso. Por ultimo el Total del documento que será Base Imponible + inafecto + Impuesto + Otros impuestos.

Adicionalmente se recomienda considera la forma de Pago que debe de diferencial entre Efectivo, Crédito directo y a Plazo con Letras.

Libro Diario: Documento principal para el desarrollo de los registro contables, para un negocio medianamente importante a de mayor importancia, toda entidad importante los dispone, como una contabilidad completa.

Diario General, Año xxxx | |||||||

Mayor | Cta | Detalle | Parcial | Debe | Haber | ||

Comentario: El formato es de folio simple, en el que figura Numero de folio del Mayor, Código de la Cuenta, en el Detalle figuran generalmente: Denominación de la Cuenta, Numero de Asiento, Código y Denominación de las Sub-Cuentas y Glosa o Explicación; elParcial sirve para registrar las Cantidades de las Sub-Cuentas; en el Debe figuran los importes de Cuentas Deudoras y el Haber para el importe de cuentas Acreedoras.

Libro Mayor: Elemento de análisis de actividades, de uso general en caso de entidades y actividades importantes.

DEBE CUENTA HABER | ||||||||||

Fecha | Contrapartida | N/A | Importe | Fecha | Contrapartida | N/A | Importe | |||

Comentario: Sé apertura por cada CUENTA que se menciona el Libro Diario, y sirve para detallar según Fecha, los Montos Deudoresen el Debe y Acreedores en el Haber de la Cuenta, Anotando la Contrapartida y el Numero de Asiento (N/A) del Diario. Permitiéndonos Acumular los Importes y establecer su Saldo (Situación o Resultado Final)

Kardex: Elemento de control y custodia de los recursos de Mercaderías de una entidad. Mediante la que se administra cantidad y valor de Mercaderías.

KARDEX O AUXILIAR DE EXISTENCIAS | |||||||||||

Articulo | Stock Mínimo | Marca | |||||||||

Código | Stock Máximo | Unid. Medida | |||||||||

Comprobante | Entradas | Salidas | Saldos | Obs. | |||||||

Fecha | Num | Cant. | P.U. | Importe | Cant. | P.U. | Importe | Cant. | P.U. | Importe | |

Comentario: De uso propio en el Almacén, el que se por cada Articulo o Mercadería, anotando su Código, Cantidad Mínima y Máxima de seguridad, La Marca de la Mercadería y su Unidad de Medida, todo esto de manera general.

Luego debe de registrase por cada movimiento en almacén anotando: la Fecha y Numerodel Comprobante, la Cantidad, el Precio Unitario e

Importe de Mercaderías Entrantes, de Igual manera las Mercaderías Salientes; para luego obtener los Saldos de Mercaderías tanto en Cantidad, Precio Unitario e Importe

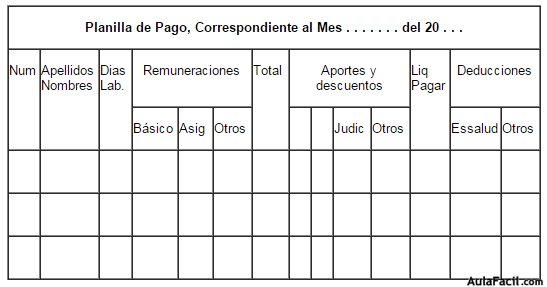

Planilla de Sueldos y Salarios: Documento de necesidad cuando se dispone de empleados o dependientes de la Entidad, mediante la que se administra la información legal de las remuneraciones a estos.

Comentario: Basado generalmente en las Normas Legales que rigen las Remuneraciones, en las que minimamente debe de anotarse: El Numero de trabajadores, Apellidos y Nombres, Días Laborados; las Remuneraciones a que se hacen Acreedores en los que figuran normalmente: el Básico, algunas Asignaciones u Otras Bonificaciones, las que luego se Totalizan para calcular los Aportes y Descuentos a cargo de los Trabajadores o empleados; para obtener luego el Liquido a Pagar, que viene de restar los Aportes y Descuentos del Total de Remuneraciones; y luego obtener las Deducciones a cargo de la Patronal, tales como Seguridad Social u Otros Similares.

Auto evaluación

¿Que función cumple el libro Caja?

¿Que uso se debe de dar al libro de Inventario o Kardex?

¿Que organización se recomienda en el libro de Planillas de Sueldos?