Análisis de desviaciones desde la contabilidad de costes II

a) Desviación en costes variables

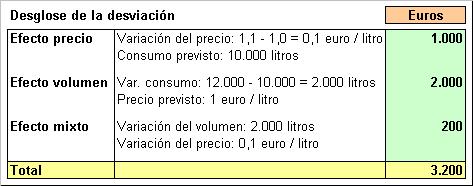

La desviación en un coste variable determinado se puede descomponer en:

Efecto precio: mide la desviación que se produce por diferencia entre el coste real unitario y el coste estimado, considerando que el volumen no varía.

Efecto volumen: mide la desviación que se produce por diferencia entre el consumo real y el consumo previsto, considerando que el precio no varía.

Efecto mixto: mide el efecto conjunto de la diferencia del coste unitario y del consumo.

Veamos un ejemplo:

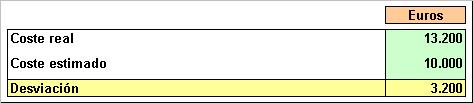

Una empresa de transporte estima que el consumo de gasoil durante un ejercicio va a ser de 10.000 litros, con un precio de 1 euro / litro. Esto le va a suponer un coste de 10.000 euros.

Transcurrido el año, el consumo de gasoil ha sido de 12.000 litros y el precio del litro de 1,1 euros, por lo que este coste se ha elevado a 13.200 euros.

Vamos a analizar esta desviación:

La desviación ha sido por tanto de 3.200 euros (= 13.200 - 10.000) y se descompone en:

b) Desviaciones en costes fijos

Las desviaciones en costes fijos se deben exclusivamente a un efecto precio, ya que estos costes no varían con el volumen de actividad.

La desviación se produce cuando el precio real es mayor / menor que el precio estimado.

Veamos un ejemplo:

Una empresa estima que el alquiler de sus oficinas centrales ascenderá en el ejercicio a 20.000 euros, pero finalmente se eleva a 22.000 euros. Se produce por tanto una desviación de 2.000 euros.

c) Desviaciones en ventas

La desviación en venta, al igual que la de costes variables, se puede descomponer en tres conceptos:

Efecto precio, por diferencia entre el precio unitario previsto y el precio real (considerando que el volumen no varía).

Efecto volumen, por diferencia entre la cantidad real vendida y la cantidad estimada (considerando que el precio unitario del producto no varía).

Efecto mixto: por el efecto conjunto de la diferencia en precio y en volumen.

Veamos un ejemplo:

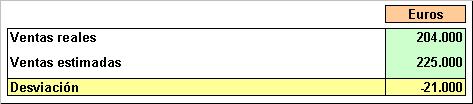

Una empresa de zapatos estima unas ventas de 15.000 pares de zapatos, a un precio medio de 15 euros / par. Esto supone un volumen estimado de ventas de 225.000 euros.

Finalmente las ventas han sido de 12.000 pares, con un precio medio de 17 euros / par. Por tanto, las ventas del ejercicio han ascendido a 204.000 euros.

La desviación en ventas ha sido negativa en 21.000 euros:

Que desglosamos en los tres efectos comentados: