Reparto de dividendos

Cuando una sociedad recibe dividendos por su participación en otra sociedad del grupo,estos dividendos hay que eliminarlos en el proceso de consolidación.

Su contrapartida será:

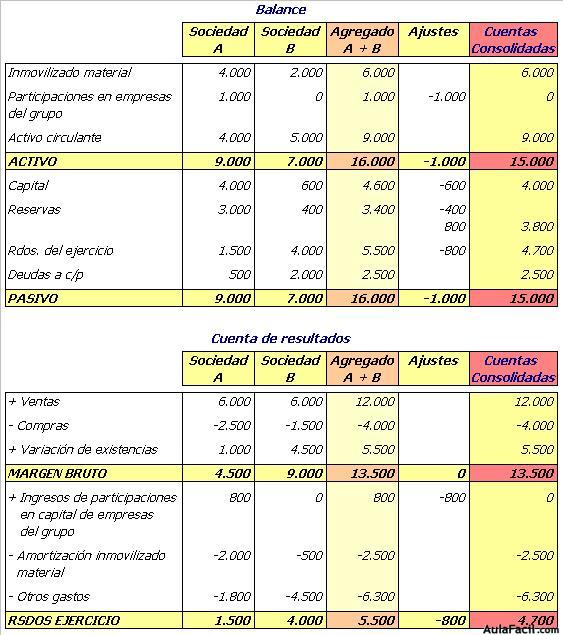

Si son dividendos correspondientes al reparto de beneficios de ejercicios anteriores se contabilizarán como un mayor valor de las reservas de la sociedad que los recibe.

Ejemplo: la matriz recibe de la participada 800 euros de dividendos, correspondientes al reparto del beneficio del pasado ejercicio.

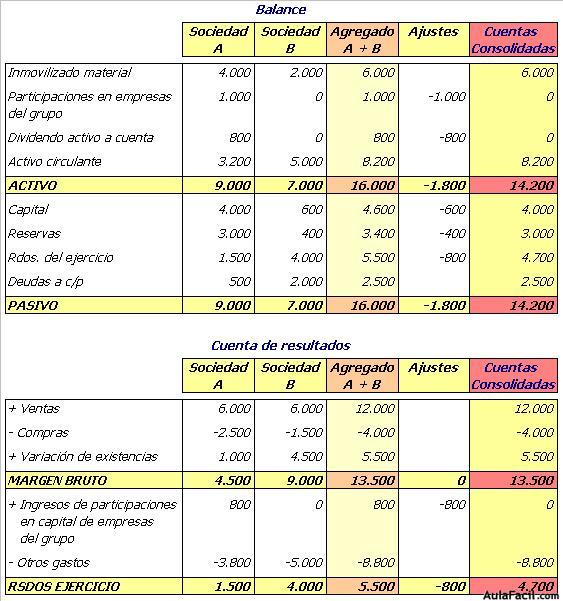

Si son dividendos a cuenta del beneficio del ejercicio actual entonces se eliminará del activo del balance, de la rúbrica "dividendo activo a cuenta".

Ejemplo: la matriz recibe de la participada 800 euros de dividendos a cuenta del beneficio del presente ejercicio.