Prestación de servicios entre empresas del grupo

Una sociedad puede prestar un servicio profesional a otra sociedad del grupo, obteniendo en esta operación un beneficio o una pérdida.

Esta operación estará contabilizada como un ingreso en la entidad que lo presta ("prestaciones de servicios") y como un coste en la que lo recibe("otros servicios").

Ambas partidas se eliminan en el proceso de consolidación (en definitiva, como si la operación no se hubiera realizado).

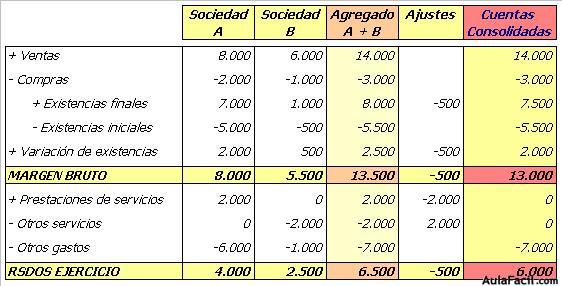

Ejemplo: la sociedad participada ha prestado servicios a su matriz por importe de 2.000 euros.

Puede ocurrir que la sociedad que recibe estos servicios incorpore su coste como un mayor valor de sus existencias.

En la cuenta de resultados se dará de baja este importe de la cuenta"prestaciones de servicios" y de la cuenta "otros servicios" .

Por otra parte habrá que ajustar el valor de las existencias (ya que estarán sobrevaloradas o infravaloradas, dependiendo de que el servicio recibido incluya beneficio o pérdida). En esta depuración se seguirán las mismas reglas que vimos al analizar la compra-venta de existencias.

Si la totalidad de las existencias siguen en almacén, se depurará todo el resultado.

- Si se han venido a terceros una parte de estas existencias (por ejemplo, un 70%) se depurará el resultado de la parte no vendida (en este caso el 30%).

- Si se han venido ya a terceros la totalidad de estas existencias, entonces no se depurará el resultado.

Ejemplo: la sociedad participada ha prestado servicios a su matriz por importe de 2.000 euros, obteniendo un beneficio de 500 euros.

La matriz ha contabilizado el importe de este servicio como un mayor valor de sus existencias. Al cierre del ejercicio la totalidad de estas existencias permanecen en almacén.

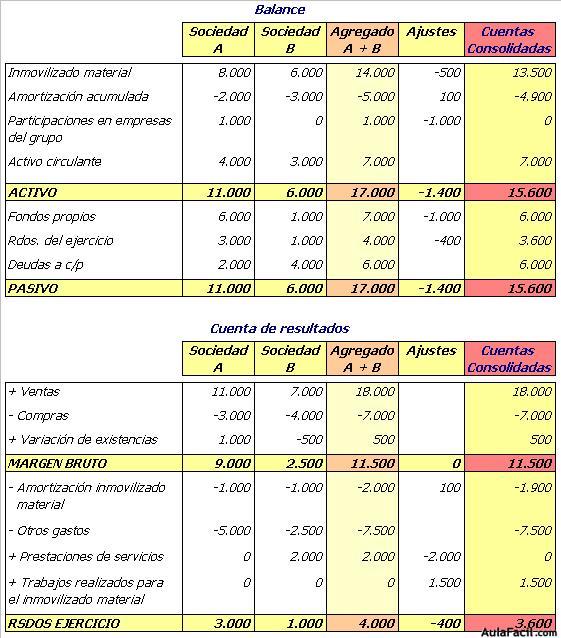

También puede ocurrir que la empresa que recibe estos servicios los contabilice como un mayor coste de algún elemento del inmovilizado que está desarrollando.

En este caso, en la cuenta de resultados se dará de baja este importe de la cuenta "prestaciones de servicios" y se contabilizará por su coste en la cuenta "trabajos realizados por el grupo para el inmovilizado material" (sin incluir el beneficio o pérdida obtenido por la empresa suministradora).

Se ajustará también el valor del inmovilizado depurando el resultado incluido en el precio del servicio.

Se pretende con ello que el inmovilizado recoja como mayor valor el coste del servicio prestado, sin incluir los resultados contabilizados en esta operación intragrupo.

Ejemplo: la sociedad dominante posee el 100% de otra sociedad, por la que ha pagado 1.000 euros.

Durante el ejercicio, la participada ha prestado servicios a su matriz por importe de 2.000 euros, obteniendo un beneficio de 500 euros.

La matriz ha contabilizado el importe de este servicio como un mayor valor de su inmovilizado, que amortiza en 5 años.

Ajustes realizados:

1.- Se ha eliminado el valor contable de la participación (1.000 euros) y los fondos propios de la participada (1.000 euros).

2.- Se ajusta el valor del inmovilizado, que estaba sobrevalorado en 500 euros, y se ajustan las amortizaciones, que estaban infladas en 100 euros (debido al sobrevalor del inmovilizado, que se amortiza en 5 años).

3.- En la cuenta de resultados se da baja el importe de este servicio (2.000 euros) de la cuenta "prestaciones de servicios" y se contabiliza por su coste (1.500 euros) en la cuenta "trabajos realizados por el grupo para el inmovilizado material"..