Compra-venta de existencias entre empresas del grupo

Las compañías que conforman un grupo consolidado pueden realizar entre ellas operaciones de compra-venta de existencias. Estas operaciones generan una serie de asientos contables:

La empresa vendedora contabiliza esta operación en "ventas de mercaderías" y mientras no reciba el importe de la misma tendrá un crédito contabilizado en "clientes". Esta operación le generará un resultado (beneficio o pérdida).

La empresa compradora contabiliza esta operación en "compra de mercaderías" y mientras no pague su importe tendrá una deuda contabilizada en "proveedores".

En el proceso de consolidación hay que eliminar todos estos efectos, como si la operación intragrupo no se hubiese realizado.

La idea al preparar las cuentas consolidadas, como ya se ha comentado, es tratar el conjunto del grupo como si fuera una empresa individual (de ahí que se eliminen estas operaciones internas).

Estos ajustes hay que realizarlos con independencia de cual sea la sociedad compradora y cual la vendedora (puede que una sea la matriz y otra una participada, o que las dos sean sociedades participadas).

Los ajustes a realizar son los siguientes:

- Eliminación en la cuenta de resultados de los asientos "venta de mercadería" / "compra de mercadería". Se evita de esta manera que las cifras del grupo están "infladas" con operaciones internas.

- Ajuste del valor de las "existencias": en el balance agregado se han sumado las existencias de la sociedad compradora, estas existencias estarán contabilizadas por el precio pagado:

Si la vendedora ha obtenido un beneficio esto implica que la compradora ha pagado un sobreprecio, luego el valor contable de estas existencias estará sobrevalorado.

Si por el contrario, la sociedad vendedora ha tenido pérdidas, su valor contable estará infravalorado.

- Eliminación de las rúbricas "clientes" / "proveedores": cuando la compra todavía no se ha pagado, su importe estará contabilizado en estas dos cuentas del balance agregado.

- Eliminación de los resultados obtenidos por la vendedora (beneficios o pérdidas): estos resultados se consideran efectivamente realizados cuando la mercancía haya sido posteriormente vendida a un tercero. Por tanto:

Si a cierre del ejercicio toda esta mercancía permanece en el almacén de la empresa compradora habrá que depurar la totalidad del resultado obtenido por la vendedora.

Si a cierre del ejercicio el 70% de esta mercancía permanece en el almacén, entonces se eliminará el 70% de este resultado.

Si a cierre del ejercicio toda esta mercancía ha sido ya vendida a un tercero no hay que realizar ningún ajuste en resultados.

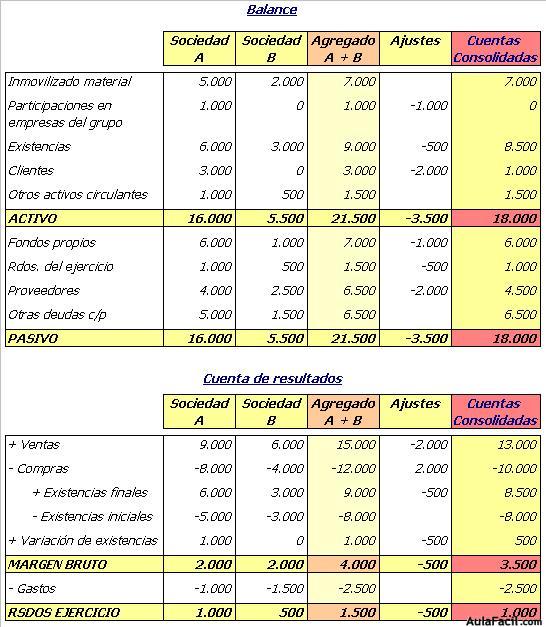

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 1.000 euros.

Durante el ejercicio la sociedad dependiente vende a la sociedad dominante existencias por valor de 2.000 euros, obteniendo un beneficio de 500 euros. Al cierre del ejercicio, esta compra está todavía pendiente de pago.

Atención:

En la cuenta consolidada del ejercicio en el que se ha realizado esta venta, el ajuste del resultado irá en la cuenta de pérdidas y ganancias.

En cuentas consolidadas de ejercicios posteriores en las que haya que seguir depurando el resultado de esta operación (porque parte de la mercancía aún siga en almacén), el ajuste de este resultado irá contra reservas (ya que se estarían depurando resultados obtenidos en un ejercicio pasado).