Eliminación inversión financiera - fondos propios

Supongamos que la sociedad matriz tiene una participación que consolida por integración global.

Esta participación figura contabilizada en el activo de la sociedad matriz en la rúbrica"participaciones en empresas del grupo" y representa una parte de los fondos propios de la sociedad dependiente.

En el proceso de consolidación ambas partidas se eliminan.

Existen ciertas diferencias entre la primera vez que se consolida una participación y las consolidaciones posteriores.

1. Consolidación

Se elimina el valor contable de la participación y los fondos propios de la sociedad participada.

Los fondos propios están formados por el capital, las reservas y los resultados obtenidos hasta el momento de la toma de la participación.

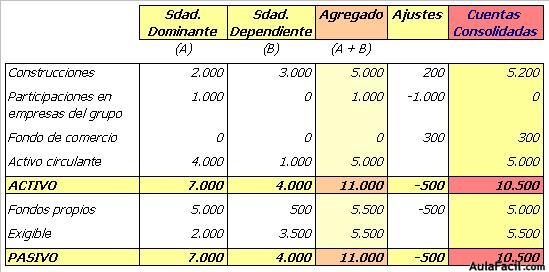

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 1.000 euros.

Puede suceder (y es lo más frecuente) que ambos importes no coincidan:

Que el valor contable de la participación sea superior a los fondos propios de la sociedad participada.

O que sea inferior.

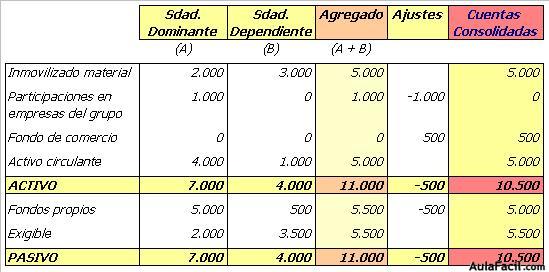

En el primer caso, esta diferencia se contabiliza en el activo del grupo consolidado en la rúbrica "fondo de comercio" y representa un activo ficticio (es el sobreprecio pagado en la adquisición de esta participación).

La ley obliga a amortizarlo anualmente, en un plazo no superior a 20 años.

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 500 euros.

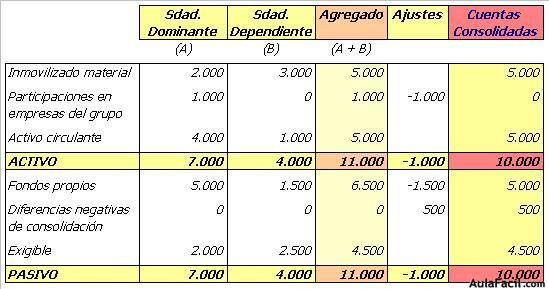

En el segundo caso, esta diferencia se contabiliza en el pasivo del grupo consolidado, en la rúbrica "diferencias negativas de consolidación" y es una partida que forma parte de los fondos propios del grupo consolidado.

A diferencia del fondo de comercio, esta partida se mantiene en balance (salvo en casos muy determinados que se lleva a resultados).

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 1.500 euros.

Antes de proceder a la contabilización de este fondo de comercio o de esta diferencia negativa de consolidación hay que ver si hay algún elemento del activo o del pasivo de la sociedad dependiente cuyo valor contable no se corresponda con el valor de mercado y se pueda ajustar, eliminando o al menos compensando en parte esta diferencia de consolidación.

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 500 euros. La sociedad dependiente posee un inmueble cuyo valor de mercado es 200 euros superior al importe por el que está contabilizado.