Coste del Pasivo

Cuando se calcula el coste del pasivo de una empresa hay que distinguir entre pasivo exigible y fondos propios.

a) Coste del pasivo exigible

Vamos a analizar aquí el coste de la financiación bancaria, que es uno de los pasivos exigibles más importantes de cualquier empresa. El resto de recursos exigibles tiene un tratamiento similar.

Coste endeudamiento bancario = (Intereses - Impuestos)/Saldo medio

Los intereses se calculan aplicando el tipo de interés acordado con el banco al saldo medio dispuesto del crédito.

Los impuestos se restan porque al ser los intereses un gasto deducible implican una menor base imponible y, por tanto, una menor carga impositiva.

Ejemplo: Una empresa tiene concedido un crédito al 7%. El saldo medio dispuesto durante el ejercicio ha ascendido a 10 millones ptas.

Intereses = 7% * 10.000.000 = 700.000 ptas.

Impuestos = 35% * 700.000 = 245.000 ptas.

(*) Se considera una tipo impositivo del 35%

Luego,

Coste endeudamiento bancario = ( 700.000 - 245.000 ) / 10.000.000 = 4,55%

B) Coste de los fondos propios

Los fondos propios tienen un coste para la empresa equivalente a los dividendos con los que retribuye a sus accionistas.

Coste fondos propios = Dividendos / Fondos Propios Medios

Los dividendos no son un gasto deducible, por lo que no se produce el ahorro de impuestos que hemos visto en el caso del endeudamiento bancario.

Ejemplo: La empresa del ejemplo anterior dispone de unos fondos propios medios de 20 millones ptas y distribuye en este ejercicio dividendos por importe de 2 millones ptas.

Coste fondos propios = 2.000.000 / 20.000.000 = 10%

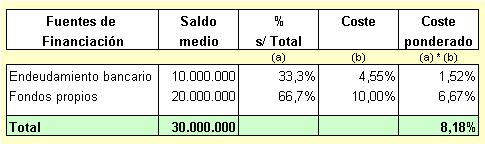

C) Coste del pasivo

Se calcula como suma ponderada de las distintas fuentes de financiación consideradas.

En el ejemplo que estamos analizando tan sólo hemos analizado dos (endeudamiento bancario y fondos propios), pero si hubiera otras (pagarés, deuda subordinada, etc.) el tratamiento sería similar.

La ponderación se realiza de la siguiente manera:

Por tanto, el coste del pasivo es del 8,18%.