Coste de los recursos propios

En principio, se podría pensar que mientras que el endeudamiento bancario tiene un coste para la empresa, los fondos propios no tienen coste.

Pero esta interpretación no es correcta: la empresa tiene que remunerar a sus accionistas distribuyendo parte del beneficio en forma de dividendos.

Ejemplo: Una empresa tiene fondos propios de 100 millones de pesetas y destina al pago de dividendos 5 millones. El coste de sus recursos propios será:

Coste de los fondos propios = dividendos / fondos propios (*)

(*) Lo correcto sería utilizar como denominador el saldo medio de fondos propios durante todo el ejercicio.

Luego,

Coste de los fondos propios = 5 / 100 = 5,0%

Otro aspecto que hay que tener en cuenta es el ahorro fiscal:

El gasto financiero del endeudamiento bancario, en la medida en que minora la cifra de BAI (cifra sobre la que se calculan los impuestos), conlleva un ahorro fiscal.

Los dividendos no minoran la cifra de BAI, ya que se calculan a partir del beneficio neto, por lo que no originan ahorro fiscal.

Por tanto, a igualdad de coste, el endeudamiento bancario es más barato que la financiación con recursos propios.

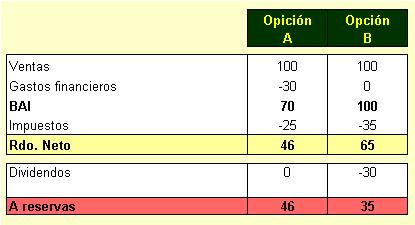

Vemos un ejemplo: Supongamos que una empresa tiene ventas de 100 millones ptas y que en principio no tiene ningún gasto. Esta empresa necesita 300 millones de pesetas y se le plantean dos alternativas:

a) Endedudamiento bancario a un tipo del 10%

b) Emitir capital al que remuneraría con dividendos por un importe también del 10% del capital emitido.

Veamos el coste de las dos alternativas

Con la alternativa A (endeudamiento bancario), esta empresa puede destinar un mayor importe a reservas.

El coste de las dos financiaciones ha sido el mismo, en un caso 30 millones de intereses y en el otro 30 millones de dividendos, la diferencia está en que en la opción A, al disminuir la cifra de BAI, también disminuye la carga impositiva.

No obstante, a la hora de elegir entre estas dos fuentes de financiación no es el coste el único factor que cuenta, sino que hay que considerar la estabilidad de la empresa:

El coste financiero es exigible y en caso de no ser atendido puede llevar la empresa a la quiebra.

El coste de los recursos propios no es exigible, por tanto, en un periodo de dificultades la empresa puede no distribuir dividendos.