Cash-flow

El cash-flow mide los recursos generados por la empresa, concepto que no coincide con el de beneficio neto.

Ya que en el cálculo del beneficio neto se incluyen una serie de gastos (amortizaciones y provisiones) que, aunque son pérdidas para la empresa, no generan salida de dinero, sino que se trata únicamente de apuntes contables.

En la Lección 5ª hemos definido estas dos partidas:

- Amortizaciones: es la pérdida de valor que va sufriendo todos los años el inmovilizado de la empresa (edificios, instalaciones, maquinarias, vehículos de transporte, equipos informáticos, etc.) debido a su uso, a su obsolescencia, etc.

- Provisiones: es la pérdida de valor que en un momento puntual puede sufrir algún elemento del activo: por ejemplo, clientes que probablemente no van a pagar, existencias que se han deteriorado, etc.

Por tanto, si queremos calcular los recursos generados por la empresa, es decir, el dinero que entra en la empresa, hay que deducirlos.

El cash-hlow se calcula:

Cash-flow = beneficios netos + amortizaciones + provisiones

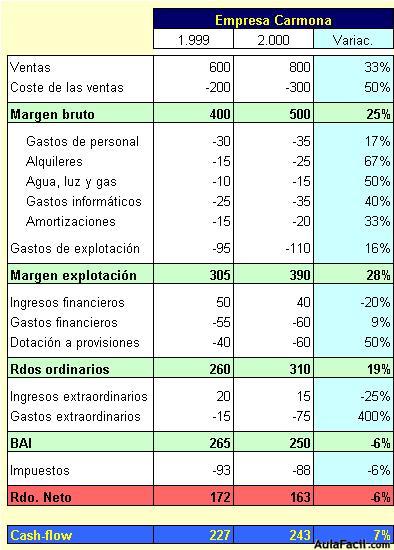

Ejemplo: Calculemos el caso-flow generado por la Empresa Carmona

Mientras que el beneficio neto ha caído un 6%, el cash-flow se ha incrementado en un 7%. Este diferente comportamiento se explica por el fuerte crecimiento de las provisiones (+50%).

Dar menores beneficios para pagar menos impuestos.

O dar mayores beneficios si, por ejemplo, cotiza en Bolsa y quiere que su acción se aprecie.

Las partidas que la empresa suele utilizar para "adecuar" sus beneficios son precisamente la de provisiones y la de amortizaciones.

Por tanto, el cash-flow, en la medida en que no incluye el efecto de estas dos partidas, da una imagen más exacta de cual es la evolución de la empresa.