Métodos de valoración de las existencias

Métodos de valoración

Hemos comentado en la lección anterior que las existencias se contabilizan por su precio de coste. Sin embargo, como la compra de existencias y la fabricación de productos se va desarrollando a lo largo del ejercicio, el precio de coste puede ir variando.

Ejemplo: Una tienda que vende ordenadores, al adquirir su mercancía puede que en enero cada ordenador le cueste 1.000 euros, en marzo 1.200 euros, etc.

Cuando llega el cierre de ejercicio y hay que dar de alta las existencias finales, se plantea el problema de determinar que precio de coste utilizar.

Veámoslo mejor con un ejemplo:

Esta tienda de informática adquiere a lo largo del año dos ordenadores: el primero lo compra en enero y le cuesta 1000 euros y el segundo en junio y le cuesta 1.500 euros.

En septiembre vende uno de los ordenadores por 2.000 euros, cerrando el año con el otro ordenador en su almacén.

Vamos a suponer que a comienzos de año no había ningún ordenador en su almacén y que su balance inicial era:

Caja: 3.000 euros

Capital: 3.000 euros

Veamos como, en función del precio de coste que utilice para valorar el ordenador que le queda en almacén, varía el valor de las existencias en balance, así como su cifra de beneficios.

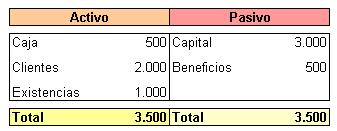

a) Si utiliza como precio de coste de sus existencia finales 1.000 euros.

Cuenta de resultados

Balance

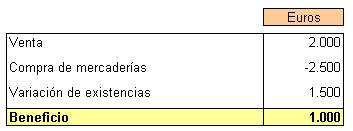

b) Si utiliza como precio de coste de sus existencia finales 1.500 euros.

Cuenta de resultados

Balance

El Plan General de Contabilidad autoriza diversos métodos de valoración, entre los que destacan:

FIFO (First in - First out): el primero que entra es el primero que sale. Es decir, cuando se venden existencias, se van dando de baja las primeras que entraron en almacén.

En el ejemplo anterior, cuando se vende el ordenador saldría el primero (el que costó 1.000 euros), luego el ordendor que queda en almacén al cierre de ejercicio tendría un precio de coste de 1.500 euros.

LIFO (Last in - First out): el último que entra es el primero que sale. Es decir, cuando se venden existencias, se van dando de baja las últimas que entraron.

En el ejemplo cuando se vende el ordenador saldría el último (el que costó 1.500 euros), por lo que el que queda en almacén tendría un precio de coste de 1.000 euros.

Precio medio ponderado. Se calcula un precio de coste medio para todo el ejercicio,a partir del coste de las existencias que había en almacén a prinicpios de ejercicio y de las diversas compras que se hayan realizado durante el año.

En el ejemplo el precio del ordenador que se vende se valora a 1.250 euros (1.000 + 1.5000 / 2) y el que queda en almacén también queda valorado a ese precio.

Precio medio variable. Es un metodo similar al anterior aunque presenta la siguiente diferencia:

El precio medio ponderado: se calcula al final del ejercicio, siendo un único precio medio para todo el año.

El precio medio variable: cada vez que se realiza una venta se calcula un precio medio, por lo que éste va variando a lo largo del año.

Cuando se efectúa la primera venta se calcula un precio medio a partir de las existencias que había al comienzo del año y de las adquiridas hasta esa fecha.

Cuando se realiza la segunda venta se calcula un nuevo precio medio a partir de las que quedaron en el almacén tras la primera venta y de las que se hayan adquirido posteriormente. Y así sucesivamente.