¿Cómo se contabilizan las existencias? Continuación

b) Las existencias que sufren un proceso de transformación se valoran al coste de producción:

Productos en curso, productos semiterminados, productos terminados, subproductos, residuos y materiales recuperados

El coste de producción se calcula como suma de los costes directos y los costes indirectos.

Costes directos: aquellos directamente imputables a cada producto fabricado. Incluye el coste de la materia prima utilizada, el coste de la mano de obra directamente empleada en su fabricación, el coste de elementos incorporados al producto, etc.

Costes indirectos: aquellos costes que no se pueden imputar directamente a cada producto, pero que sí están relacionados con el proceso de fabricación. Por ejemplo, el coste de alquiler de la nave industrial, el coste de la electricidad, el coste de limpieza de la fábrica, etc. La imputación de estos costes a cada producto se hará medianteestimación.

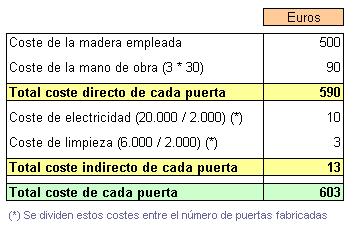

Ejemplo: una carpintería que fabrica puertas, facilita la siguiente información:

Coste de la madera empleda en cada puerta 500 euros

Horas de trabajo por cada puerta: 3 horas

Coste de la hora de trabajo: 30 euros

Coste anual de electricidad: 20.000 euros

Coste anual de limpieza: 6.000 euros

Número de puertas fabricadas al año: 2.000 puertas

Vamos a calcular el coste unitario por puerta:

Luego si al final del ejercicio hay en almacén 600 puertas terminadas, el asiento que habrá que realizar será:

(*) 361.800 = 600 * 603 euros