Criterios NO Vinculatorios

Contribuyentes amparados contra la PTU (Criterio 10/ISR)

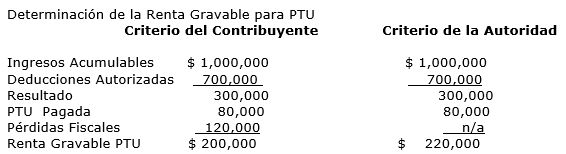

Determinación de la Renta Gravable para PTU

SUJETOS OBLIGADOS AL PAGO DEL ISR

1) personas físicas y personas morales Residentes en méxico. por todos sus Ingresos, cualquiera que sea la Ubicación de la fuente de riqueza

Donde procedan.

2) personas físicas y personas morales Residentes en el extranjero, con Establecimiento permanente en el país, por los ingresos atribuibles a dicho

Establecimiento permanente.

3) personas físicas y personas morales residentes en el extranjero. con ingresos procedentes de fuente de riqueza situadas en territorio nacional, sin establecimiento permanente

INGRESO CONCEPTO

El impuesto sobre la renta grava los ingresos en efectivo, en especie o en crédito, que modifiquen el patrimonio del contribuyente, provenientes del producto o rendimientos del capital, del trabajo o de la combinación de ambos, o de otras situaciones jurídicas o de hecho que esta ley señala en los preceptos de esta ley se determina el ingreso gravable en cada caso.