Sistemas de pronósticos a corto plazo (II)

Comparación de los métodos.

T. Vollmann cita una investigación realizada por Spyros Makridakis y sus colegas, quienes han realizado un excelente trabajo al comparar los métodos de pronósticos más conocidos. Aquí se ve de manera general su investigación y otro estudio posterior acerca de la evaluación del pronóstico con enfoque. Los resultados indican que los modelos sencillos tienen un mejor desempeño que los procedimientos complejos, lo cual es la clave en la práctica, sobre todo en los pronósticos a corto plazo.

La competencia de los pronósticos.

Se han desarrollado diversas técnicas de pronósticos, y cada día aumentan. Estas técnicas pueden ser desde muy sencillas hasta matemáticamente complejas, tener una orientación al negocio global o estar orientadas a unidades específicas de almacenamiento, y ser desde muy costosas hasta más o menos económicas. Entre las técnicas que están a nivel de planificación de las empresas se encuentran las que implican opinión y consenso de expertos, enfoques causales o de regresión que enlazan las actividades de un sector con las de otro, y las de métodos económicos o de análisis de las empresas.

En el caso de los pronósticos que están más orientados a las operaciones, las técnicas van desde los intentos por caracterizar los datos pasados mediante el empleo de enfoques matemáticos, hasta las proyecciones sencillas del desempeño pasado con el uso de promedios móviles o suavización exponencial.

Spyros Makridakis organizó una competencia de pronósticos en la que siete expertos evaluaron 21 modelos de ellos. La competencia se basó en 1,001 diferentes series de tiempo reales. Unas de éstas eran anuales, algunas trimestrales y otras mensuales. Unas correspondían a microdatos (por ejemplo, para empresas, divisiones o subdivisiones); otras correspondían a macrodatos (por ejemplo, PNB o sus principales componentes). Algunas series se formaban por datos estacionales; otras no.

Expertos proponentes de una variedad de modelos de pronósticos analizaron los datos, determinaron parámetros apropiados para los modelos e hicieron los pronósticos de las series. El horizonte de los pronósticos varió desde 1 hasta 18 periodos en el futuro. La exactitud de éstos se determinó con cinco medidas diferentes.

No hubo ningún modelo que de manera consistente superara a todos los demás en todas las series, todas las medidas y todos los horizontes de tiempo para los pronósticos. Algunos modelo fueron preferibles con datos mensuales que con datos trimestrales o anuales, y otros más fueron mejores para horizontes de tiempo más largos en los pronósticos. En consecuencia, una de las conclusiones de este trabajo es que un usuario de pronósticos puede mejorar la exactitud de los mismos al elegir un modelo que se ajuste al criterio y al ambiente en el que esté interesado (por ejemplo, microdatos frente a macrodatos, corto plazo frente a largo plazo, y medida de la exactitud).

Debido a que aquí interesan los horizontes de tiempo a corto plazo, es importante la conclusión general de que los métodos sencillos funcionan mejor que los modelos más complejos, en especial con horizontes de tiempo cortos para microdatos. Técnicas tales como la suavización exponencial sencilla tienden a superar a los métodos complicados, como los econométricos.

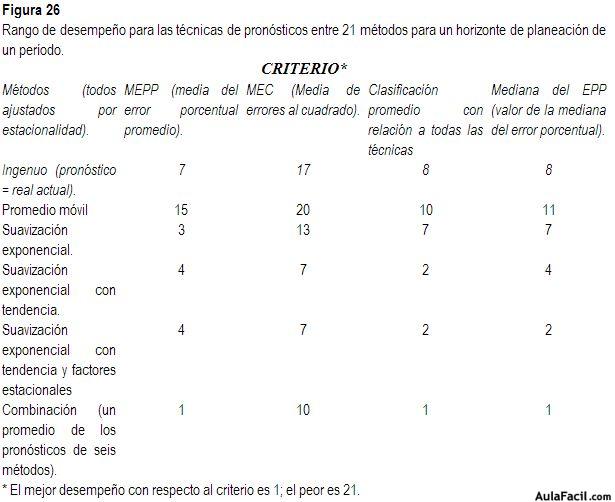

La siguiente figura resume las calificaciones de algunos de los procedimientos (para horizontes de pronósticos de un período). Para la mayoría de los criterios mostrados, los modelos de suavización exponencial son bastante eficaces. La figura es para todas las 1,001 series de datos; las técnicas más adecuadas incluso se desempeñan mejor sólo para microdatos.

Una de las sorpresas de la investigación es el desempeño de combinaciones de técnicas. Éste recomienda seleccionar continuamente la técnica de pronósticos que produzca el menor error a lo largo de los últimos datos de demanda, método conocido como “pronóstico con enfoque”.

Los resultados de la competencia de pronósticos de Makridakis también sugieren que podría ser mejor promediar los pronósticos de los diversos modelos empleados para cada período.

La comparación del pronóstico con enfoque.

Para probar aún más la idea de que promediar podría ser mejor que seleccionar una sola técnica, Flores y Whybark experimentaron con el pronóstico con enfoque y un promedio de todos los pronósticos de los modelos. Debido a que el planteamiento del primero requiere que de cualquier forma estén presentes varios modelos, el promedio de los pronósticos de todos los modelos era una extensión sencilla de la técnica. La obtención de promedios podría conducir a mejores resultados, y también más sencillos y fáciles de comprender.

El experimento se basó en un sistema de pronóstico con enfoque en el cual se emplearon siete modelos diferentes. Los resultados del pronóstico con enfoque se compararon con los del promedio de todos los siete pronósticos, y para ello se utilizó un modelo de suavización exponencial sin ajuste de tendencia o de estación. Para probar los métodos se utilizaron datos tanto reales como simulados de la demanda.

Para evaluar el desempeño en el pronóstico de los tres procedimientos se tomaron la DAM y la MEPP como criterios, y los resultados fueron los mismos para ambos. En el caso de los datos simulados de demanda, hubo diferencias significativas entre los tres procedimientos, que iban desde el promedio (el mejor) hasta la suavización exponencial (el peor). Las calificaciones se modificaron y el nivel de significancia se redujo cuando se usaron datos reales; la suavización exponencial tuvo el mejor desempeño, pero el pronóstico con enfoque y el método de promedios no fueron diferentes estadísticamente.

Las implicaciones pragmáticas de estos experimentos son claras. El pronóstico de la demanda real es difícil, pues los resultados no proporcionan una elección de la técnica de pronósticos que sea en verdad superior, aunque apoyan el empleo de modelos sencillos para los pronósticos. La conclusión más importante para los especialistas es que los modelos más complejos y onerosos no son por ello mejores.

Esto significa que quienes prefieren el empleo de modelos complejos para los pronósticos necesitan tener buenas razones para ello, demostrar con claridad que dichos modelos proporcionan mejores pronósticos que los procedimientos más sencillos, y justificar que las medidas de error están más de acuerdo con los requerimientos de los que toman decisiones. Demostrar todo lo anterior es aún más importante si se considera el costo de preparación en el empleo de muchos modelos complejos.

Además de los costos de computadora y otros más, se debe agregar el de la organización del empleo de un procedimiento difícil de entender para quienes no son expertos.