Técnicas de control

Los administradores disponen de una serie de recursos para controlar las operaciones de una empresa, entre las cuales tenemos:

Las técnicas presupuestarias

En éstas, los planes, programas y objetivos se encuentran plasmados en términos cuantitativos, medibles, lo que facilita en gran manera la comparación de lo realizado con relación a lo planificado. Ejemplos de este tipo de presupuestos son: los presupuestos de ingresos, presupuestos de egresos, presupuestos de insumos y materiales, presupuesto de mano de obra, etc.

Las técnicas no presupuestarias

Son recursos adicionales de control que se emplean frecuentemente en cualquier empresa. Entre estas técnicas encontramos los datos estadísticos, reportes o análisis especiales, observación directa, programas de auditoría, el punto de equilibrio, etc.

Técnicas modernas de control

Entre estas técnicas podemos encontrar la técnica de revisión y evaluación de programas (PERT por sus siglas en inglés), gráfico de Gantt o cronograma de actividades, costeo directo y la investigación de operaciones, entre otras.

El punto de equilibrio

Se le conoce así a la situación en la cual, las ventas totales de una empresa igualan los costos totales de la misma, es decir, situación en la que la empresa no gana ni pierde. Este análisis permite a los administradores contar con datos precisos, relacionados al total de costos fijos y variables más convenientes para la organización, para maximizar las utilidades a través de las ventas planificadas.

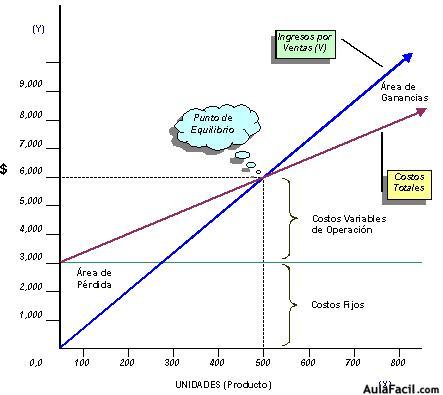

El punto de equilibrio se establece a través de un gráfico que muestra la relación de los beneficios con los diferentes volúmenes de ventas, en el que los ingresos cubren exactamente los costos, y por tanto no hay ni beneficios ni pérdidas.

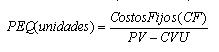

Para calcular el punto de equilibrio es necesario descomponer los costos en fijos y variables. Los costos fijos permanecen constantes, cualquiera que sea el volumen de producción. Los costos variables guardan relación directa con el nivel de producción. El período para realizar el análisis del punto de equilibrio debe ser especificado, recomendándose trabajar con datos de un año. Se puede determinar gráficamente y algebráicamente basándose en datos de cualquier año.

Se presenta a manera de ilustración una gráfica con el punto de equilibrio.

Los costos totales se representan por la línea CT, que inicia de la intersección de CF. Las ventas en la línea V desde el punto de origen o cero en la gráfica. El punto en que se cruzan las líneas de CT y V representa el punto de equilibrio. La zona que resulta a la derecha de este punto refleja el beneficio potencial y la que queda a la izquierda demuestra las pérdidas potenciales.

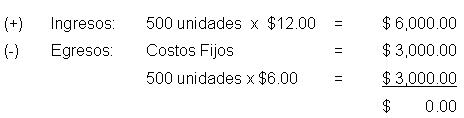

A manera de ilustración, veamos el siguiente caso:

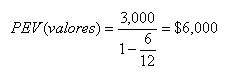

Sea PV el precio de venta de un producto, PV= $12,00 dólares.

Sea CF los costos fijos en el período, CF= $3.000,00 dólares, en el que se incluyen costos de salarios, alquileres, etc.

Sea CVU los costos variables por unidad, CVU= $6,00 dólares.

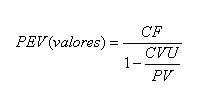

Para encontrar el punto de equilibrio necesitaremos de las siguientes fórmulas:

Sustituyendo valores en la fórmula tenemos que para alcanzar el punto de equilibrio, la empresa necesita producir y vender un total de 500 unidades.

Ahora, necesitamos encontrar los ingresos necesarios para estar en equilibrio, para lo que se emplea la siguiente fórmula:

Sustituyendo valores tenemos:

En consecuencia, la empresa necesita obtener ingresos de $6.000 dólares en concepto de ventas, para no ganar ni perder.

Gráficamente, el punto de equilibrio se representaría de la siguiente forma: