Obligaciones y excepciones de constitución de garantía financiera

Ya hemos comentado en varios puntos del curso que la Ley 26/2007 impone a determinados operadores la obligación de constituir garantías financieras para cubrir su responsabilidad medioambiental.

Están obligados a constituir garantía financiera los operadores de las actividades incluidas en el Anexo III de la Ley 26/2007.

No obstante, la obligación de constituir garantías financieras no se exige a los operadores de actividades que, a pesar de estar incluidas en el Anexo III de la Ley 26/2007, puedan ocasionar daños medioambientales cuya reparación se evalúe en menos de 300.000 euros, o desarrollen una actividad que pueda ocasionar daños medioambientales cuya reparación se evalúe entre 300.000 y 2.000.000 de euros, siempre que, en este último caso, acrediten que están adheridos permanente y continuadamente al sistema comunitario de gestión y auditoria medioambientales (REGLAMENTO EMAS) o bien poseen la certificación en base a un Sistema de Gestión Ambiental UNE-EN ISO 14001:12004.

Los umbrales señalados en el párrafo anterior deberán ser revisados por el Gobierno. Para ello, el Gobierno presentará un informe antes del 31 de diciembre de 2015 proponiendo el mantenimiento o la modificación de estos umbrales. En este punto, no puede dejar de descartarse que las comunidades autónomas podrían establecer umbrales más restrictivos, esto es, de menor cuantía, o incluso eliminar estas excepciones, de modo que el operador de una actividad tenga la obligación de constituir garantía financiera en todo caso.

Tampoco deben contar con garantía los operadores que utilicen los productos fitosanitarios y biocidas a los que se refiere el apartado 8 c) y d) del Anexo III, con fines agropecuarios y forestales.

Quedan excluidos también de la obligación de prestar garantía financiera la Administración General del Estado y los organismos públicos vinculados o dependientes de ella, así como las entidades locales y sus organismos autónomos y entidades de derecho público dependientes de éstas. Las comunidades autónomas determinarán la exigibilidad de garantías financieras a su Administración y a sus organismos públicos dependientes, todo ello conforme a lo establecido en la disposición adicional séptima de la Ley 26/2007.

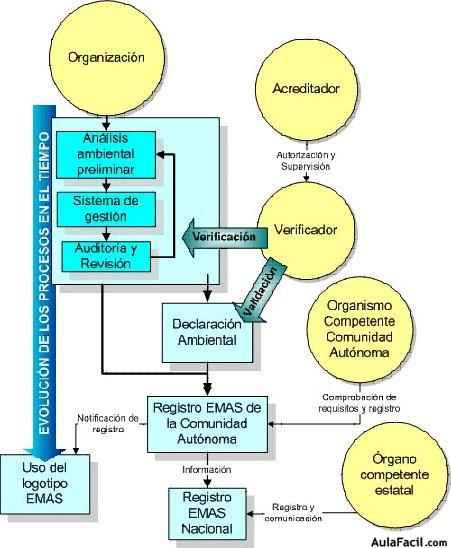

Reglamento EMAS vs ISO 14001

Hasta la publicación de la primera edición de la norma ISO 14001 en 1996, la única referencia en Europa para la implantación de un sistema de gestión cuyo objetivo fuera la prevención de la contaminación y la minimización de las organizaciones sobre el entorno era el reglamento 1836/93 de Ecogestión y Ecoauditorías , que data de 1995, siendo conocido como “EMAS”, al que las empresas del sector industrial podían adherirse voluntariamente a fin de mejorar su comportamiento ambiental, y obteniendo un certificado europeo de cumplimiento.

Antes, el Reino Unido había publicado en 1992 su primera norma experimental, la norma BS-7750 y en España se habían publicado en el año 94 dos normas, la UNE-77801 “Sistemas de Gestión Ambiental” y la UNE 77802 “Auditorías de los Sistemas de Gestión Ambiental”, que no tuvieron demasiada repercusión.

Las normas de la serie ISO 9000 de Aseguramiento de la calidad y la BS 7750 sirvieron de inspiración para la determinación de la forma y la naturaleza de la ISO 14001. En España, AENOR adopta en 1996 la norma como UNE-EN-ISO 14001 y se anulan las anteriores normas UNE de la serie 77800.

Con la revisión del EMAS de 1993, en el nuevo Reglamento 761/2001, la Unión Europea amplia el alcance del sistema a todo tipo de organizaciones, sin referirse a ningún sector concreto. Además adopta los requisitos de la ISO 14001 relativos al sistema de gestión ambiental a implantar.

En el año 2004, la norma ISO 14001 fue revisada. Y en 2009, el reglamento EMAS integró los procedimientos de la ISO 14001, por lo que las empresas pueden implantar un sistema EMAS a partir de un sistema ISO 14001, siempre que se someta a los requisitos de validación por parte de los verificadores ambientales acreditados y solicite su registro en el organismo competente.

Actualmente, la norma ISO 14001 ha iniciado un nuevo proceso de revisión, que tiene prevista su culminación en un par de años con la publicación de la nueva ISO 14001:2015.

A pesar de este paralelismo en la evolución de ambos modelos, en los últimos años la certificación ISO 14001 ha tenido un fuerte crecimiento en el ámbito internacional, superando claramente al sistema EMAS. Según los últimos datos publicados por ISO en su ISO Survey 2010, el número de empresas certificadas a nivel mundial, conforme a la Norma ISO 14001, asciende a más de 250.000.

España, con más de 15.000 certificados, es el primer país de Europa y tercero del mundo por número de certificados emitidos del Sistema de Gestión Ambiental conforme a la norma ISO 14001. Así lo revela la Organización Internacional de Normalización (ISO) en sus informes anuales (ISO Surveys), en los que recoge la clasificación mundial en certificación de las principales normas de sistemas de gestión.

En lo que respecta a EMAS, el número de organizaciones adheridas al reglamento creció con fuerza a finales de los años noventa, pero se redujo luego de forma considerable a partir de 2001 con la entrada en vigor de EMAS II. Desde 2004 el número de organizaciones totales adheridas al reglamento se ha recuperado de forma paulatina, aunque en ningún momento se ha vuelto a alcanzar el pico máximo de organizaciones adheridas de 2001.

Esta tendencia se reproduce igualmente en nuestro país. En España, hasta finales de 2007, el número de organizaciones adheridas en España al EMAS sólo alcanzaba las 811.

En la literatura se señala que los factores clave por los que ISO 14001 se ha impuesto claramente a EMAS en el plano cuantitativo son cuatro:

- Por una parte, porque ISO 14001 es mucho más reconocido a nivel internacional.

- En segundo lugar, porque se considera que la adhesión a EMAS es más cara que ISO 14001.

- En tercer lugar, EMAS exige un mayor nivel de compromiso, ya que la empresa debe llevar a cabo una declaración pública de su impacto medioambiental (consumos, emisiones, vertidos, etcétera), mientras que para ISO 14001 no se trata de una exigencia, por lo que en la práctica sólo se realiza si a la empresa le interesa.

- Por último, porque la presión reguladora es menor en ISO 14001 que en EMAS, ya que en el caso de la norma ISO sólo se solicita el compromiso de cumplir la legislación y regulación vigente.

A modo de resumen de estos 2 últimos temas, y debido a la importancia de este tema para las empresas, planteamos las preguntas más frecuentes que surgen en relación al establecimiento de este tipo de garantías:

- ¿Quién está obligado a tener una garantía financiera? Los operadores de actividades del anexo III tienen la obligación de constituir una garantía financiera obligatoria para hacer frente a la responsabilidad medioambiental, a través de:

- Póliza de seguro.

- Aval.

- Dotación de un fondo ad hoc.

- ¿A partir de qué momento es obligatorio tener la garantía financiera? La fecha a partir de la cual será exigible la constitución de la garantía financiera para cada una de las actividades del anexo III de la Ley 26/2007 se determinará por Orden Ministerial del Ministerio con competencias en materia de medio ambiente (ver tema VII).

- ¿Cuál es la cuantía que debe quedar garantizada? La autoridad competente deberá fijar la cuantía mínima garantizada, dicha cuantía debe estar justificada mediante la utilización de un método establecido reglamentariamente que garantice la evaluación homogénea de los escenarios de riesgo y del cálculo de coste de reparación asociado a estos.

- ¿Qué procedimiento se debe seguir para la fijación de la cuantía? El procedimiento que se debe seguir es la realización de un Análisis de riesgos medioambientales según norma UNE 150.008:2008 u otra equivalente. La autoridad competente, deberá justificar la fijación de la cuantía que determine, utilizando para ello el método se establezca reglamentariamente. Es una etapa fundamental a la hora de determinar la cuantía de la garantía financiera. El Reglamento 2090/2008 de desarrollo de la Ley 26/2007, propone la Norma UNE EN ISO 150.008:2008 "Análisis y evaluación del riesgo medioambiental" para realizar los análisis de riesgos. El análisis de riesgos deberá ser verificado por tercero.

- ¿Cuándo un operador está exento de constituir una garantía financiera?

- Los operadores exentos de constituir una garantía financiera obligatoria:

- Operadores de actividades distintas del anexo III

- Operadores susceptibles de causar daños < 300.000 €

- Operadores susceptibles de causar daños entre 300.000€ y 2.000.000 que acrediten EMAS o UNE-EN ISO 14.001

- Operadores que utilicen productos fitosanitarios o biocidas