Análisis de desviaciones según el método de costes empleado II

Enunciado

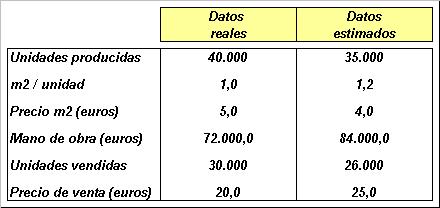

Los datos de partida son los siguientes:

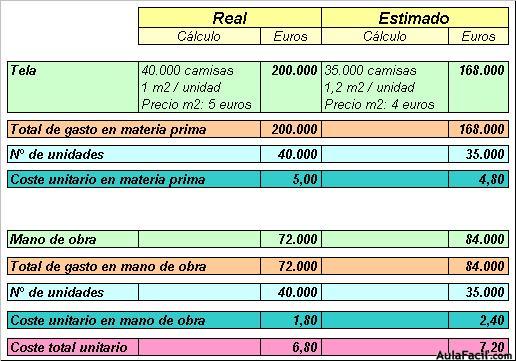

1,.- En primer lugar vamos a calcular el coste unitario de las camisas, comparando el dato real con el dato estimado:

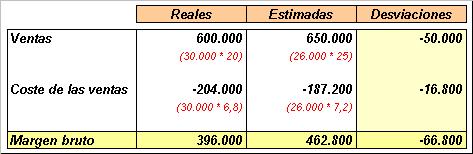

2.- Conociendo el costes unitario de las camisas, pasamos a comparar la cuenta de resultados real con la estimada:

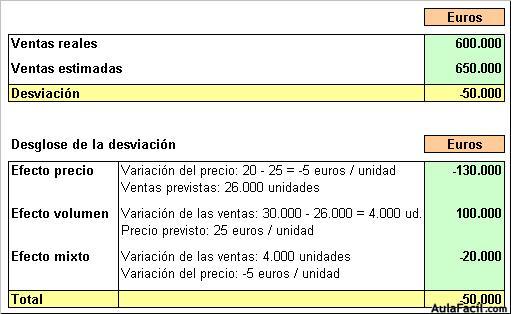

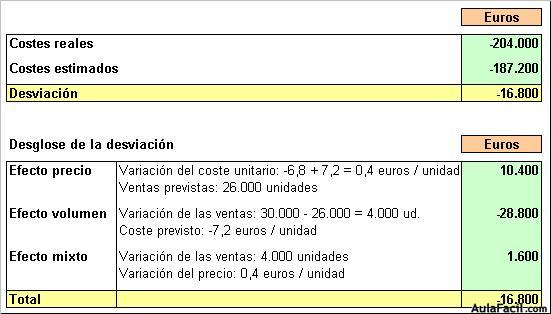

3.- Hay una desviación de 66.800 euros, de los que 50.000 se originan en ventas y 16.800 en costes.

Vamos a analizar con más detalle la desviación en ventas, distinguiendo los tres efectos comentados (precio, volumen, mixto):

4.- Ahora analizamos la desviación en costes. Por el momento no distinguimos entre costes variables y costes fijos, sino que consideramos la totalidad de los mismos.

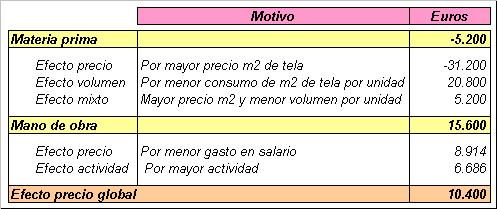

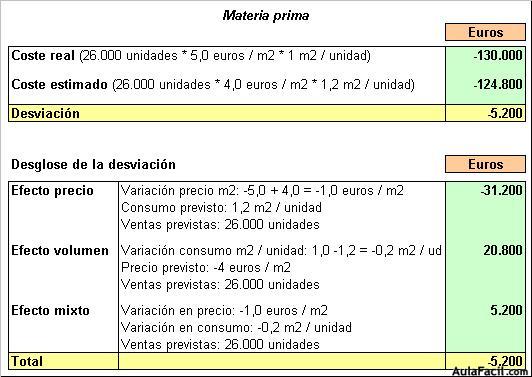

5.- Parte de la desviación en costes se produce porque el precio unitario real es diferente del estimado. Esta diferencia en el coste unitario origina una desviación (efecto precio) de 10.400 euros (menor costes).

Vamos a analizar cómo se origina esta desviación de 10.400 euros. Empezamos por la materia prima (coste variable).

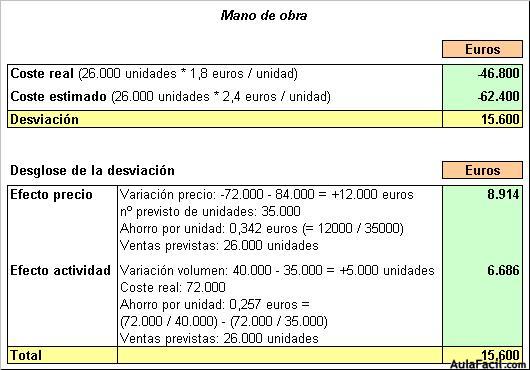

6.- A continuación, analizamos el efecto de la mano de obra (coste fijo):

7.- Por último, presentamos una tabla resumen de cómo se descompone el efecto precio dentro de la desviación en costes.