Método de costes ABC: ejemplo (II)

Respuesta

Con toda esta información vamos a resolver este ejercicio:

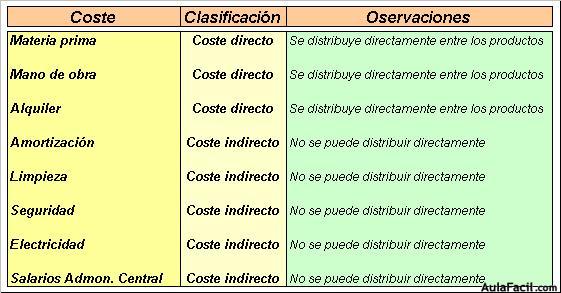

1.- Primero vamos a clasificar los costes en directos e indirectos:

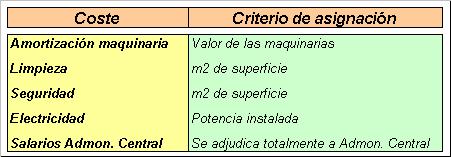

2.- Fijamos los criterios de reparto de los costes indirectos entre los distintos centros:

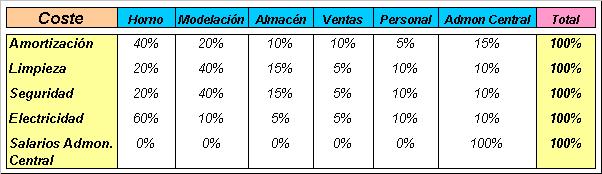

Recabamos información en la empresa para ver en que porcentaje ha incurrido cada centro de coste:

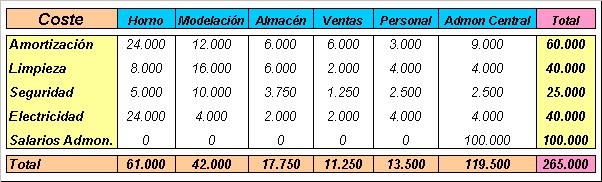

Procedemos a su reparto:

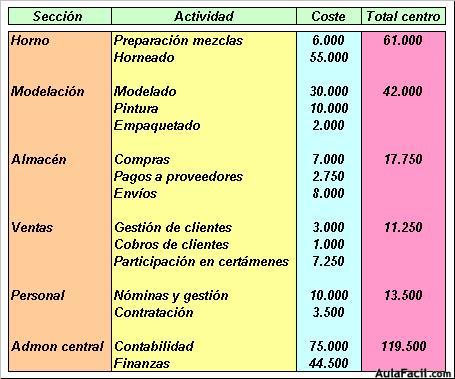

3.- Distribuimos los costes de los centros entre las actividades que realizan. Hay que establecer previamente los criterios de reparto.

Señalamos en la lección anterior que esto requiere un análisis dentro de cada centro para ver que porcentaje del tiempo de los empleados y que porcentaje de otros recursos (maquinarias, reparaciones, servicios técnicos..) se dedica a cada actividad.

Tras un estudio detallado llegamos a la siguiente distribución:

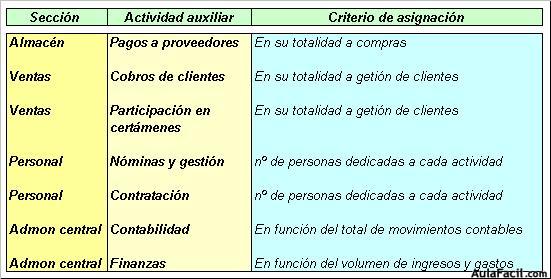

4.- A continuación definimos los criterios de reparto de los costes de las actividades auxiliares entre las actividades principales:

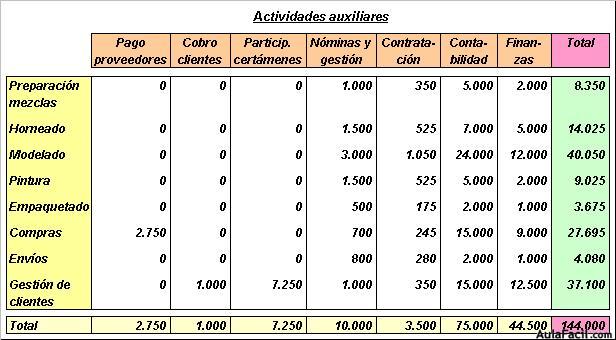

Y procedemos a su reparto:

Ya tenemos todos los costes indirectos asignados a las actividades principales:

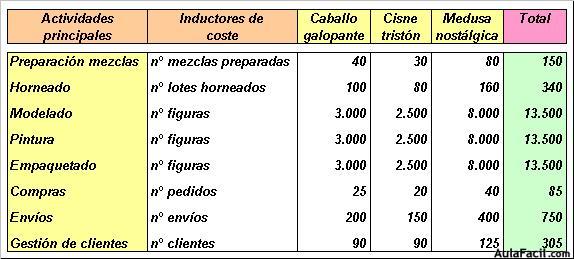

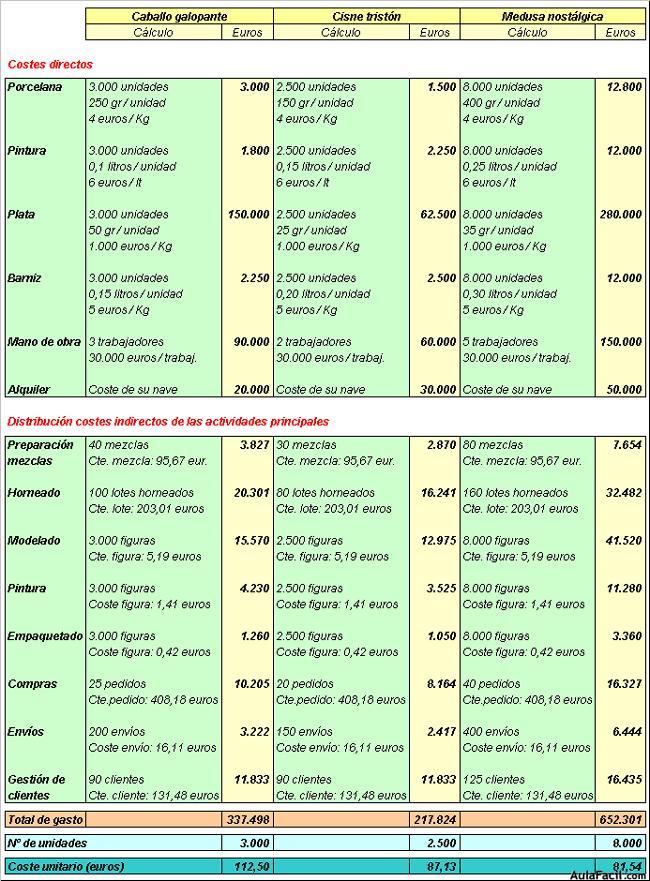

5.- El siguiente paso consiste en definir los inductores de costes de cada una de las actividades principales y cuantificar en cuantos ha incurrido cada producto:

Conocemos ya los inductores de costes y en cuantos incurre cada tipo de producto. Esto nos permite calcular el coste por inductor.

6.- Ya podemos calcular el cose unitario de cada producto:

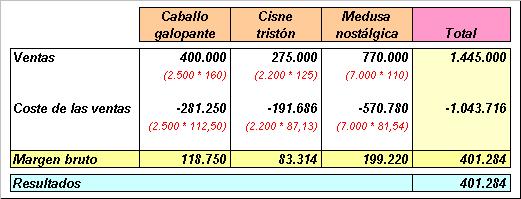

La cuenta de resultados:

Y valorar las existencias en almacén: