Método de costes ABC: ejemplo (I)

Respuesta

Con toda esta información vamos a comenzar a resolver este ejemplo:

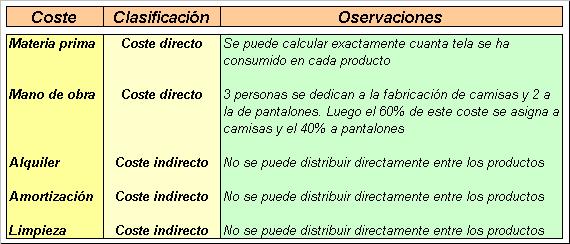

1.- Ya habíamos clasificado en la lección 5 los distintos costes en directos e indirectos:

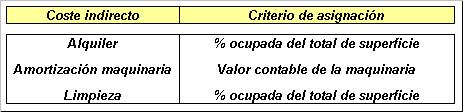

2.- También habíamos fijado ya (lección 14) los criterios de reparto de los costes indirectos entre las distintas secciones.

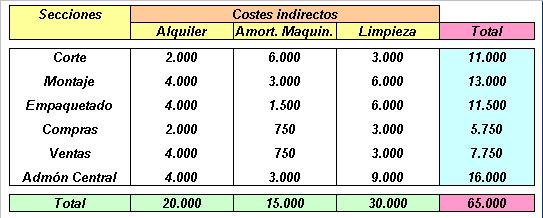

Y habíamos procedido a su distribución:

3.- Ahora tenemos que distribuir los costes asignados a las secciones entre las distintas actividades que realizan. Para ello habrá que fijar los oportunos criterios de reparto.

Esto requiere un análisis dentro de cada sección para ver que porcentaje del tiempo de los empleados y de otros recursos (maquinarias, reparaciones, servicios técnicos..) se dedican a cada actividad. En definitiva, se trata de llegar a un reparto lógico de los costes de cada sección entre las actividades que realiza.

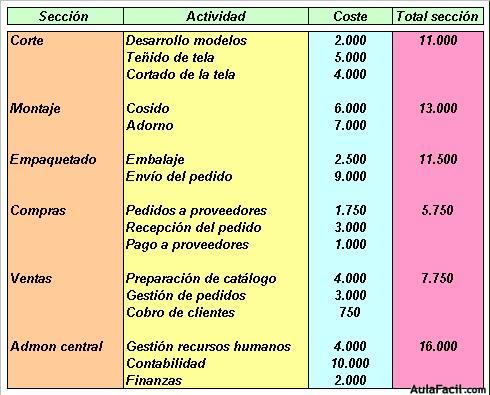

Tras un análisis de la empresa hemos llegado a la siguiente distribución:

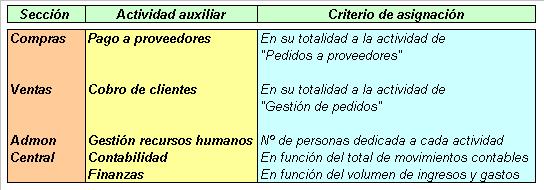

4.- A continuación hay que fijar los criterios de reparto de los costes asignados a actividades auxiliares para que sean repartidos entre las actividades principales:

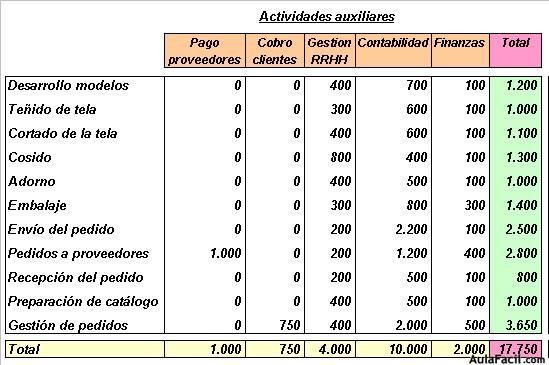

Utilizando dichos criterios llegamos a la siguiente distribución:

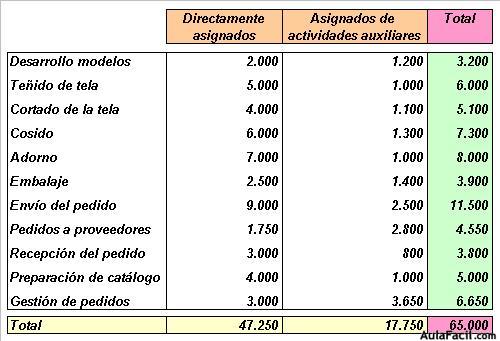

Ya podemos conocer los costes totales indirectos de cada una de las secciones principales.

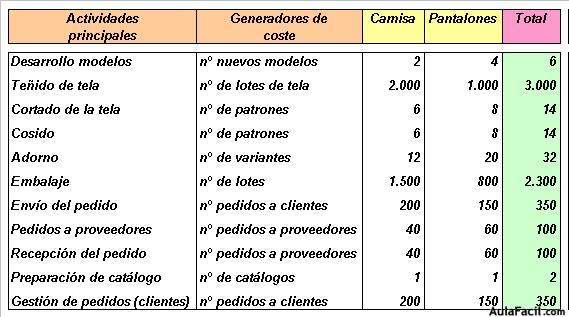

5.- El siguiente paso es definir los inductores de costes de cada una de las actividades principales y, una vez definidos, recabar información en la empresa para ver cuantos ha necesitado cada línea de producción:

Ya conocemos los inductores de coste de cada actividad y sabemos en cuantos ha incurrido cada tipo de producto. Esto nos permite calcular el coste de cada inductor.

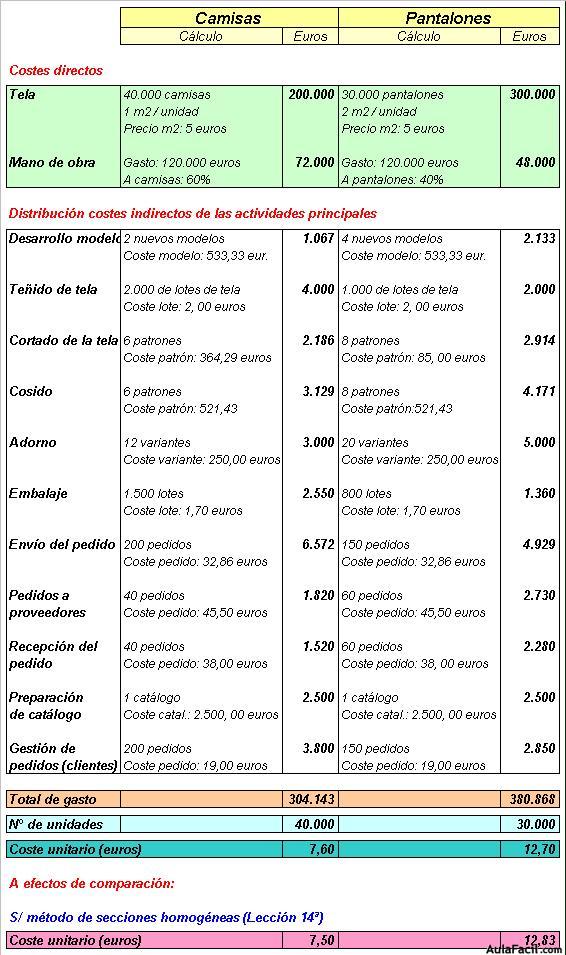

6.- Ahora ya podemos calcular el coste unitario de cada producto.

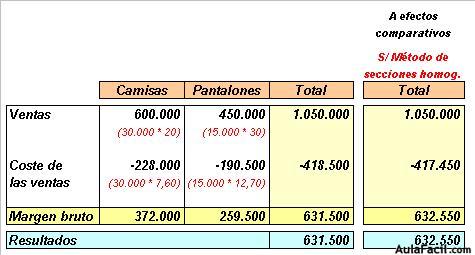

Calcular la cuenta de resultados:

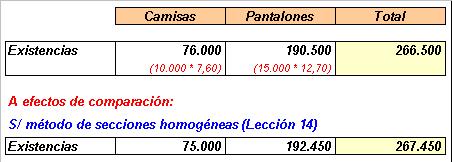

Y valorar las existencias finales: