Método de secciones homogéneas: ejemplo (II)

Respuesta

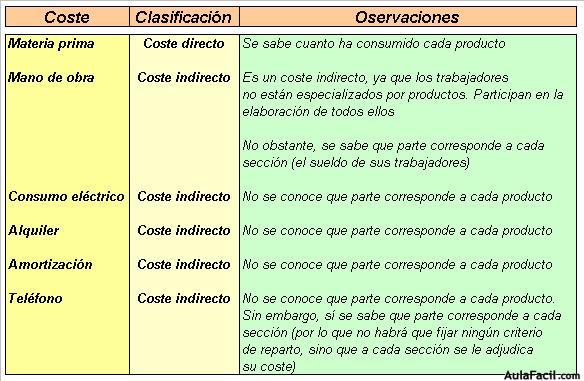

1.- Vamos a clasificar los costes en directos e indirectos.

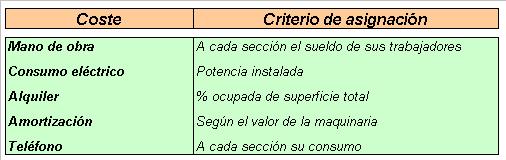

2.- Fijamos los criterios de reparto de los costes indirectos entre las diversas secciones.

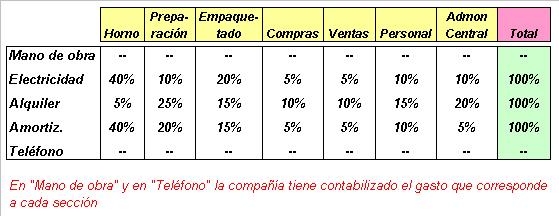

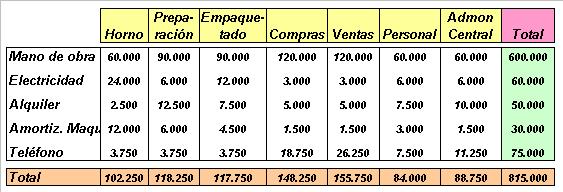

3.- Recabamos información dentro de la empresa para ver, en función de los criterios de reparto, como se distribuyen los costes indirectos.

Y procedemos a su distribución.

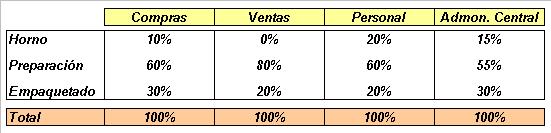

4.- Ahora veremos que porcentaje de su actividad dedica cada centro auxiliar a los centros principales.Para medir esta dedicación hay que buscar criterios objetivos, medibles.

Por ejemplo, para la sección de "Recursos Humanos" se puede utilizar el criterio del número de empleados de cada sección principal; para la sección de "Administración Central", el porcentaje de costes que representa cada sección principal sobre el total de costes; para la sección de "Compras", el número de pedidos que realiza para cada sección principal, etc.

Con todo ello, obtenemos la siguiente información.

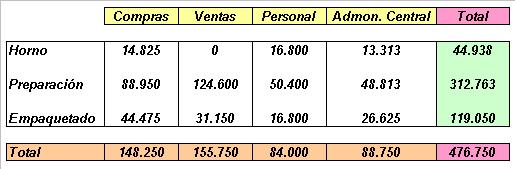

5.- Ahora distribuimos los costes indirectos asignados a las secciones auxiliares entre las secciones principales.

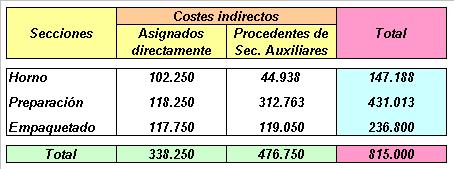

6.- Ya tenemos la totalidad de los costes indirectos distribuidos entre las secciones principales.

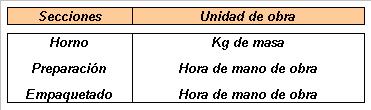

7.- Ahora tenemos que definir la unidad de obra de cada sección principal.

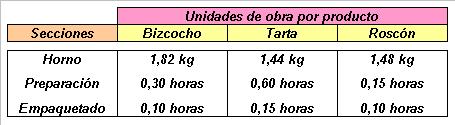

Recabamos información para ver cuantas unidades de obra consume cada producto.

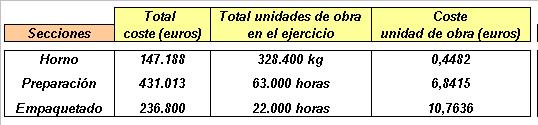

Lo que nos permite cuantificar el total de unidades de obra realizadas durante el ejercicio.

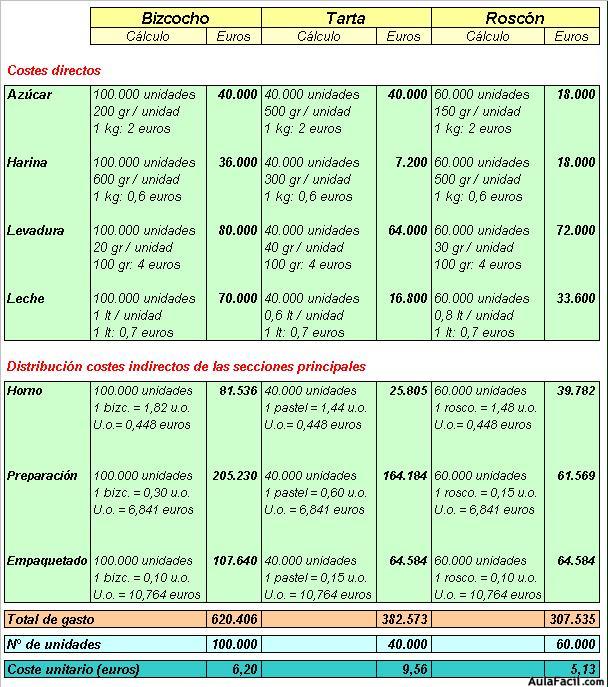

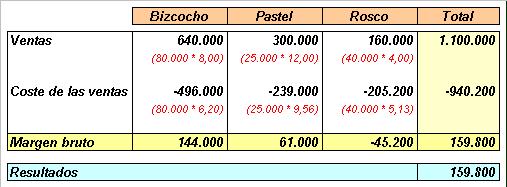

8.- Conociendo la unidad de obra, el número de unidades de obra requerida por cada producto, así como la producción del ejercicio, podemos pasar a calcular el coste por producto.

La cuenta de resultados.

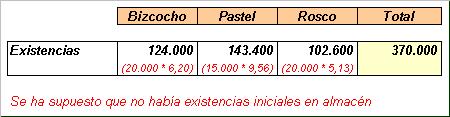

Y la valoración de las existencias.