Método de secciones homogéneas: ejemplo (I)

Respuesta

Con esta información vamos a tratar de resolver este ejercicio:

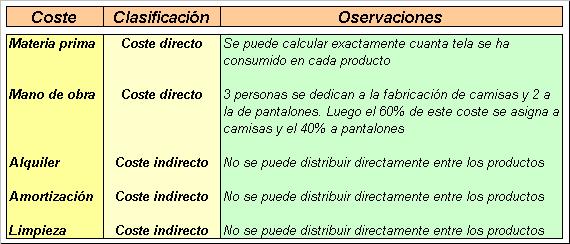

1.- Primero tenemos que clasificar los costes en directos e indirectos (ya lo hicimos en la Lección 5).

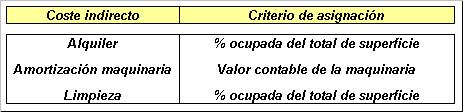

2.- Definimos ahora los criterios de reparto de los costes indirectos entre los diversos centros de costes (principales y auxiliares).

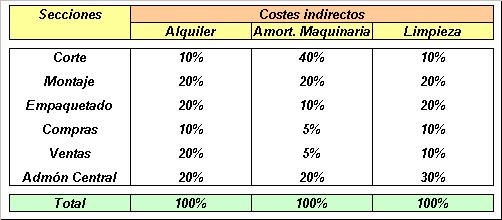

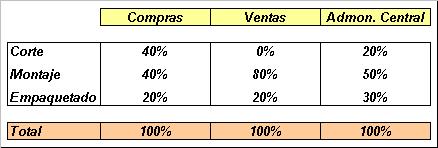

3.- En base a los criterios anteriores, y tras recabar información en la empresa, llegamos a los siguientes porcentajes de asignación de estos costes indirectos.

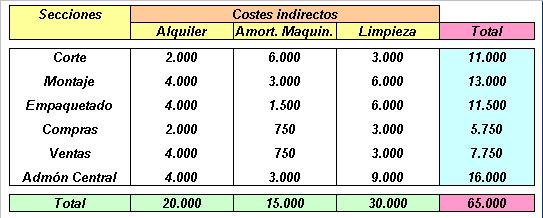

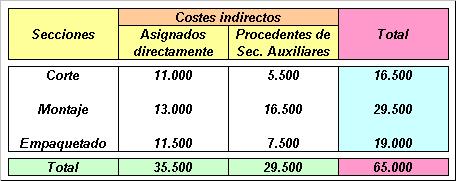

4.- Ya podemos distribuir los costes indirectos entre las distintas secciones.

5.- Ahora vamos a distribuir los costes de las secciones auxiliares entre las secciones principales. Para ello tenemos que conocer que porcentaje de su actividad dedican las secciones auxiliares a estas últimas.

Con lo que podemos proceder al reparto.

6.- Ya tenemos la totalidad de los costes indirectos distribuidos entre las secciones principales.

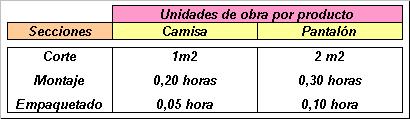

7.- Ahora tenemos que definir la unidad de obra de cada sección principal.

Una vez definidas, recabamos información en la empresa para conocer el número de unidades de obra que necesita cada producto:

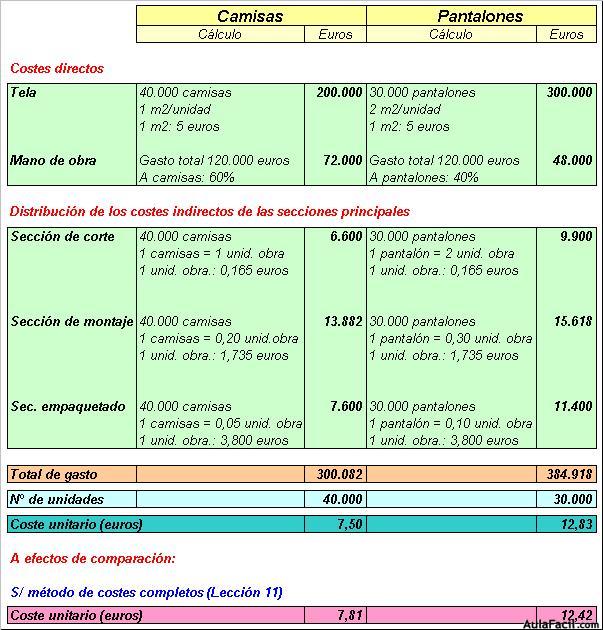

Lo que nos permite cuantificar el número total de unidades de obra realizadas y su coste:

8.- Conociendo la unidad de obra, el número de unidades de obra que necesita cada producto, así como la producción del ejercicio, podemos calcular el coste por producto:

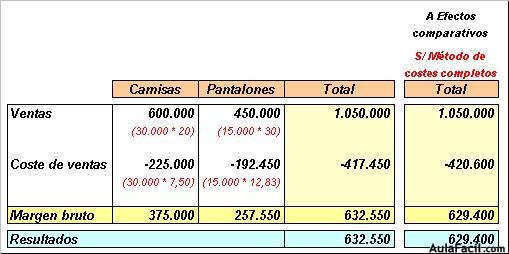

La cuenta de resultados:

Y la valoración de las existencias.