Método de costes completos: ejemplo (II) Respuesta

Respuesta

Esta empresa distribuye entre sus productos todos los costes directos, así como los costes indirectos de fabricación.

En primer lugar vamos a clasificar los costes:

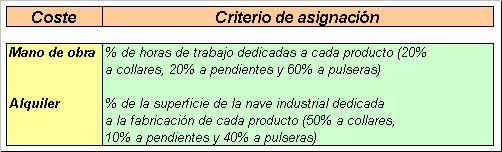

Ahora vamos a definir los criterios de asignación de los costes indirectos de fabricación:

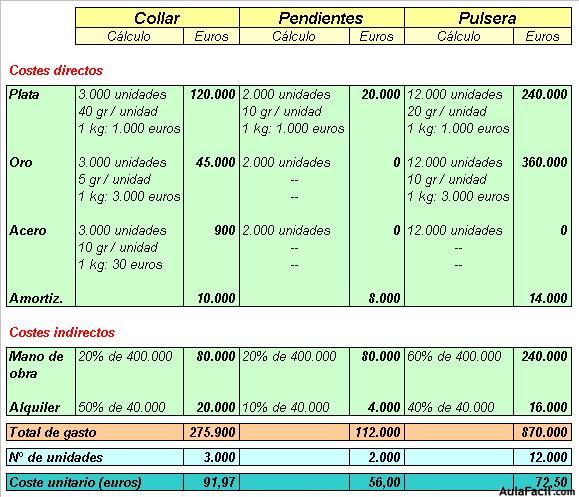

A continuación calculamos el coste unitario de cada producto:

Por último, elaboramos la cuenta de resultados:

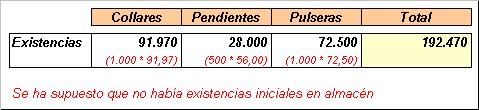

Y valoramos las existencias finales: