Fondos propios

3.- Resultados pendientes de aplicación

Cuando una empresa cierra un ejercicio económico tiene que decidir que destino le va a dar a los beneficios generados (si hubiera), determinando que parte va distrbuir entre los accionistas en forma de dividendos y que parte piensa destinar a reservas.

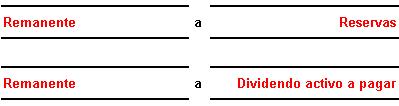

Puede que haya una parte de los beneficios sobre la que aún no haya decidido su destino, este importe lo contabilizará en la cuenta de "Remanente":

Posteriormente, cuando haya decidido cual será el destino de este importe, lo traspasará a reservas o a dividendos:

Si la sociedad ha tenido pérdidas en lugar de beneficios, su contabilización será la siguiente:

La cuenta "Resultados negativos de ejercicios anteriores" va en el pasivo del balance con signo negativo (minorando el importe de los fondos propios). También se sitúa a veces en el Activo (con signo positivo) pero su función es la misma (una partida en el Activo con signo positivo es equivalente a una partida en el Pasivo con signo negativo).

Estos resultados negativos se compensarán con beneficios que se obtengan en futuros ejercicios:

O contra reservas: