Exigible a corto plazo

2.- Acreedores por prestación de servicios

Son aquellas otras empresas que prestan servicios de manera habitual y que son necesarios también para que la sociedad pueda funcionar. Se incluyen en esta categoría los siguientes servicios:

Suministros (eléctrico, gas, agua, etc.)

Reparaciones y conservación

Servicios de profesionales independientes

Transportes

Primas de seguro

Publicidad, propaganda y relaciones públicas

Las cuentas que se utilizan para recoger esta deudas son:

Acreedores por prestaciones de servicios

Acreedores, efectos comerciales a pagar

El funcionamiento de estas cuentas es similar a la de proveedores.

Veamos un ejemplo: Una empresa contrata con un transportista la realización de diversos servicios de transportes, por los cuales éste le remite una factura por importe de 5.000 euros. El IVA asciende a 400 euros.

Cuando se procede a su pago

3.- Deudas con la Administración Pública

Este epígrafe incluye distintas cuentas en las que se recogen las deudas que la empresa tenga con la Administración Pública:

Hacienda Pública, acreedor por IVA: cuando el IVA que la empresa ha soportado es menor que el IVA que ha repercutido, quiere decir que la empresa ha recaudado más IVA del que ha pagado y esta diferencia tendrá que ingresarla en Hacienda. Mientras no liquide con Hacienda, la empresa tendrá una deuda con la misma.

Hacienda Pública, acreedor por retenciones practicadas: cuando la empresa paga el sueldo a sus empleados le retiene una parte del salario en concepto de anticipo del impuestos de las personas físicas. Este importe tendrá que ingresarlo en Hacienda y mientras no lo haga tendrá una deuda con ella.

Hacienda Pública, acreedor por impuesto sobre sociedades: recoge la deuda que la empresa pueda tener con la Hacienda Pública en concepto del impuesto sobre sociedades.

Organismos de la Seguridad Social, acreedores: recoge la deuda que la empresa pueda tener con la Seguridad Social, bien por la aportación que le corresponde, bien en concepto de la retención que ha practicado en las nóminas de sus empleados.

4.- Deudas con el personal de la empresa

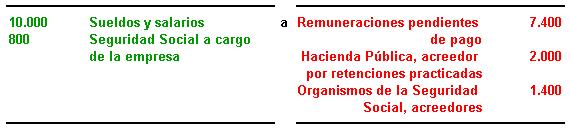

Recoge aquellos sueldos y salarios que se han devengado y que aún no se han pagado.

Veamos un ejemplo: Durante el mes de enero los sueldos de la plantilla han ascendido a 10.000 euros. La empresa realiza una retención de 2.000 euros en concepto de impuesto de la renta física de sus empleados y otra retención de 600 euros en concepto de aportación a la Seguridad Social a cargo de los trabajadores.

Por otra parte, la aportación a la Seguridad Social a cargo de la empresa ha ascendido a 800 euros. Al 31 de enero todas las cantidades anteriores están pendientes de pago.

5.- Deudas de naturaleza financiera

Este apartado incluye diversas cuentas entre las que podemos señalar:

Deudas a corto plazo con entidades de crédito: por ejemplo, cuando una entidad financiera concede un préstamo a la empresa.

Proveedores de inmovilizado a corto plazo: cuando se adquiere un elemento del inmovilizado y el vendedor concede facilidades de pago.

Obligaciones y bonos a corto plazo: las obligaciones y los bonos son títulos de renta fija a largo plazo emitidos por la empresa. Aquella parte de la emisión cuyo vencimiento sea inferior a 1 año se contabilizará en esta cuenta.

Deudas representadas en otros valores negociables a corto plazo: recoge, por ejemplo, emisiones de pagarés, que son también títulos de renta fija pero con vencimiento a corto plazo.

Deuda a corto plazo con empresas del grupo: cuando una sociedad del grupo concede financiación a la empresa.