Ejercicios

Contabilizar las siguientes operaciones

1.- La empresa Vera del Mar compra mercadería por importe de 600.000 ptas. Los gastos de transporte, seguro y descarga ascienden a 40.000 ptas. La empresa paga al contado, beneficiándose de un descuento por pronto pago de 30.000 ptas.

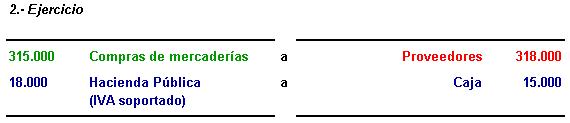

2.- La empresa San Juan del Mar compra mercadería por importe de 300.000 ptas. Los gastos de transporte ascienden a 15.000 ptas. y el IVA de la operación a 18.000 ptas. La empresa paga al transportista al contado pero decide aplazar el pago al proveedor.

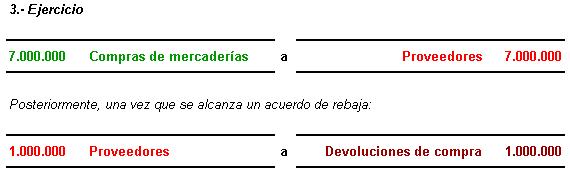

3.- La empresa San Jacinto compra mercadería por importe de 7.000.000 ptas. que decide pagar a plazo. Una vez recibida la mercancía comprueba que está en mal estado y acuerda con el proveedor una rebaja de 1.000.000 ptas.

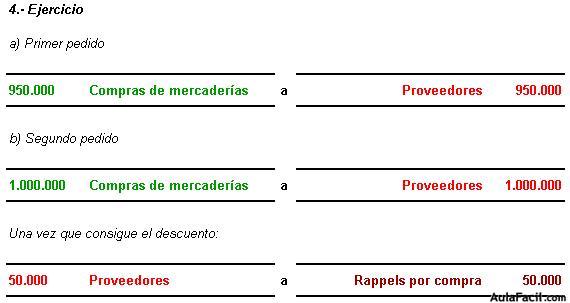

4.- La empresa Bonaire compra mercadería por importe de 1.000.000 ptas, que decide pagar a plazo. El proveedor le concede un descuento en factura por importe de 50.000 ptas.

Posteriormente la empresa hace un nuevo pedido por importe de 1.000.000 ptas. En la factura no aparece ningún descuento, pero la empresa negocia con el proveedor y obtiene un descuento por volumen de venta de importe similar al anterior.

5.- La empresa La Jarita compra mercadería por importe de 800.000 ptas. los gastos de transporte y seguro ascienden a 40.000 ptas. El IVA de la operación ha sido de 24.000 ptas. La empresa paga los gastos de transporte al contado y al proveedor le paga 300.000 ptas. al contado y le deja a deber el resto.

Por la parte pagada al contado obtiene un descuento por pronto-pago de 20.000 ptas.

Respuesta

--------------------

La empresa paga el IVA al proveedor, que será luego quien se encargue de ingresarlo en Hacienda.

La cuenta Hacienda Publica (IVA soportado) es una cuenta de Activo, ya que la empresa podrá recuperar posteriormente esta cantidad. De todos modos, esto lo veremos con detalle más adelante, en una lección dedicada a la contabilización de este impuesto.

--------------------

--------------------

--------------------