Inmovilizado material en curso

Inmovilizado en curso

Si una empresa adquiere o produce por sí misma un elemento del inmovilizado, mientras que éste no esté terminado y plenamente operativo se contabiliza en unas cuentas específicas que se agrupan en la categoría de "Inmovilizado material en curso".

Adaptaciones de terrenos y de bienes naturales

Construcciones en curso

Intalaciones técnicas en montaje

Maquinaria en montaje

Equipos para procesos de información en montaje

Una vez que el elemento esté terminado y listo para funcionar se traspasará su saldo a la cuenta de inmovilizado material que le corresponda.

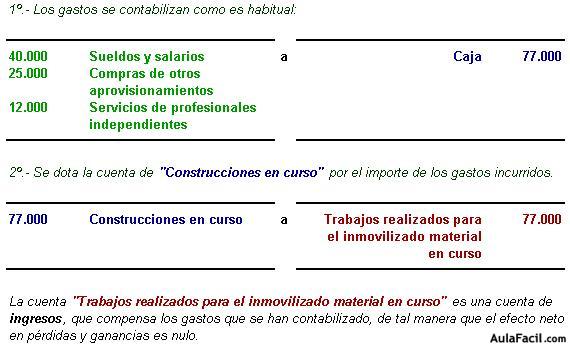

Veamos un ejemplo: Una empresa está construyendo una nave industrial para su propio uso. Al final del primer año la nave sigue en obra, habiéndose incurrido ya en los siguientes gastos:

Sueldos y salarios: 40.000 euros.

Suministros diversos: 25.000 euros.

Minuta del arquitecto: 12.000 euros.

Veamos su contabilización:

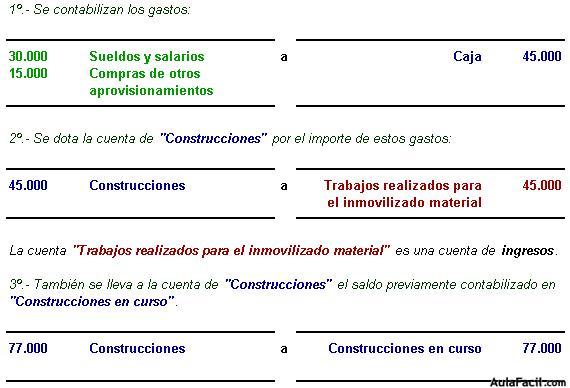

En el segundo año la empresa incurre en los siguientes gastos y finaliza la nave:

Sueldos y salarios: 30.000 euros.

Diversos suministros 15.000 euros.

Contabilización: