Efectos comerciales a cobrar

Efectos comerciales a cobrar

El efecto comercial (o letra de cambio) es un documento mercantil que se utiliza para registrar el nacimiento de una deuda.

Por ejemplo: una tienda de electrodomésticos vende una lavadora. Para registrar este derecho de cobro puede emitir una factura o una letra de cambio.

Las diferencias entre una factura y una letra de cambio son numerosas:

La principal de ellas es que si llegado el vencimiento el cliente no paga, la letra de cambio permite reclamar el importe siguiendo un procedimiento judicial más rápido y que ofrece mayores garantías de cobro.

Además, la letra de cambio se puede transmitir a un tercero (endoso), algo que no permite la factura.

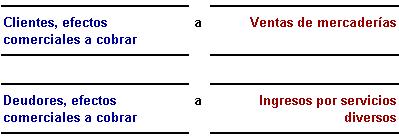

En virtud de estas peculiaridades, cuando la deuda que surge a favor de la empresa se ha instrumentado en una letra de cambio se utilizan cuentas específicas:

"Clientes, efectos comerciales a cobrar"

"Deudores, efectos comerciales a cobrar"

El funcionamiento de estas dos cuentas es prácticamente igual al de la cuenta de "clientes" o"deudores":

1.- Así, cuando surgen los derechos de cobro:

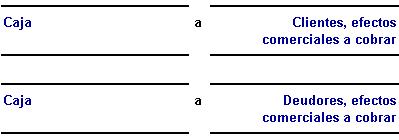

2.- Cuando se cobran estas deudas:

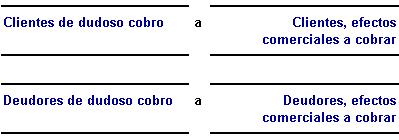

3.- Si estos créditos devienen dudosos:

Y se dotaría la oportuna provisión:

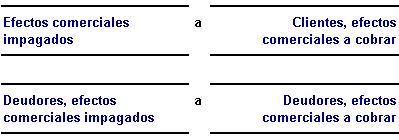

4.- Si estos créditos no se hubiesen clasificado como dudosos, pero llegado el vencimiento resultasen impagados:

Y habría que dotar la correspondiente provisión.

Se puede ver como las cuentas "Efectos comerciales impagados" y "Deudores, efectos comerciales impagados" son cuentas del activo, luego el derecho de cobro que tiene la empresa continúa contabilizándose en el activo del balance.

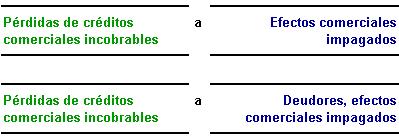

5.- Si la letra, tras las gestiones realizadas, se considera definitivamente incobrable:

Y, al igual que se vio al analizar la cuenta de "clientes", hay que dar de baja la provisión que se hubiera dotado.