Corrección valorativa de las existencias

b) Pérdidas de carácter reversible

Al cierre de ejercicio, cuando se dan de baja las existencias iniciales y de alta las existencias finales, se dota también la oportuna provisión:

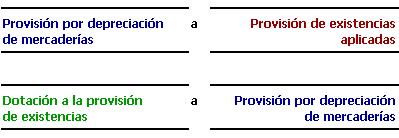

La cuenta "Dotación a la provisión de existencias" es una cuenta de gastos cuyo saldo se lleva a pérdidas y ganancias.

La cuenta "Provisión por depreciación de mercaderías" es una cuenta de activo pero con signo negativo, que minora el saldo de la cuenta de existencias.

Al cierre del siguiente ejercicio se dan de baja las provisiones que se habían dotado en el ejercicio anterior y se dotan las nuevas provisiones que sean necesarias.

La cuenta "Provisión de existencias aplicadas" es una cuenta de ingresos.

La pérdida ya se había reconocido en el ejercicio pasado, por lo que en este segundo ejercicio, como se da de baja la provisión dotada (contra una cuenta de ingresos), pero se vuelve a dotar si la pérdida continúa (contra una cuenta de gastos), su impacto es nulo.

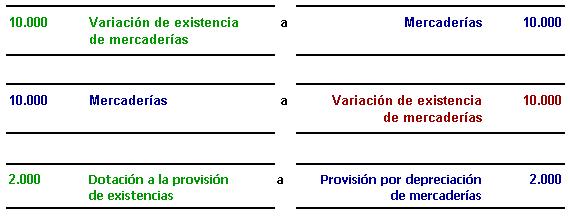

Veamos un ejemplo: supongamos que en el ejemplo anterior el cargamento de madera no ha sufrido ningún daño, pero que su precio de mercado ha bajado a 8.000 euros. En este caso a cierre del ejercicio se realizarían los siguientes asientos:

Se puede ver como el saldo de la mercancía que se da de baja y el que se da de alta es el mismo, pero en cambio se ha dotado una provisión, que es un gasto que se lleva contra pérdidas y ganancias.

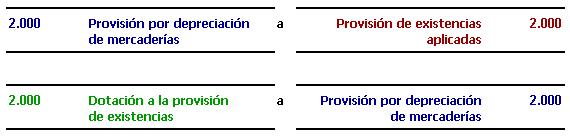

A cierre del siguiente ejercicio se realizan los siguientes asientos:

a) Si se mantiene la pérdida de valor:

b) Si el precio de mercado se ha recuperado y el valor de la mercancía vuelve a superar su precio de coste:

Como la cuenta "Provisión de existencias aplicadas" es una cuenta de ingresos la empresa recupera en este ejercicio la pérdida que había contabilizado en el ejercicio anterior.