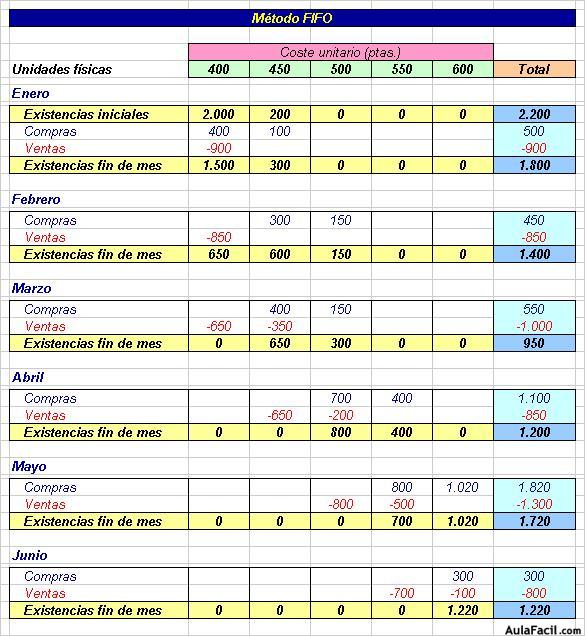

Método FIFO

En el siguiente cuadro se puede ver como las primeras existencias que van saliendo del almacén son las primeras que entraron:

Por ejemplo: en enero se vendieron 900 unidades; éstas salen de las primeras que entraron, es decir, de las que costaron 400 ptas./unidad.

En febrero se vendieron 850, que siguen saliendo de las de 400 ptas./unidad.

En marzo se vendieron 1.000 unidades: continúan saliendo las de 400 ptas. /unidad hasta que se agotan (650 unidades); en ese momento comienzan a salir las siguientes que entraron, las de 450 ptas./unidad (de las que salen 350 unidades).

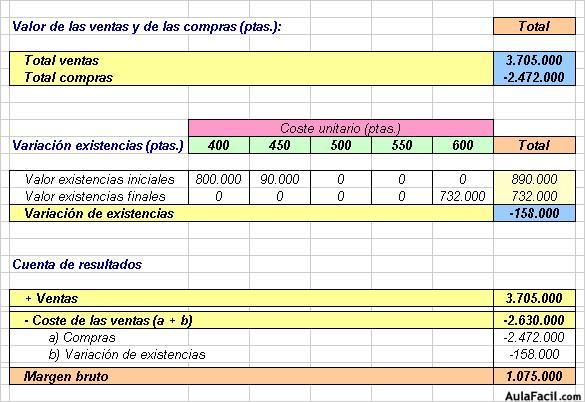

En los siguientes cuadros podemos ver:

Total ventas y compras del periodo (estas cantidades son independientes del método utilizado).

Valor de las existencias finales (varía en función del método de valoración utilizado).

Margen bruto (varía en función del método de valoración utilizado).