Métodos de valoración de las existencias continuación

Ejemplo: La empresa Roncali nos facilita la siguiente información:

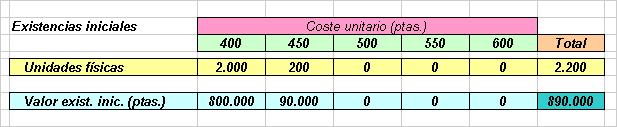

Existencias iniciales en almacén: tenía 2.200 unidades físicas, de las que 2.000 de ellas le habían costado 400 ptas cada unidad y las otras 200 le habían costado 450 ptas.

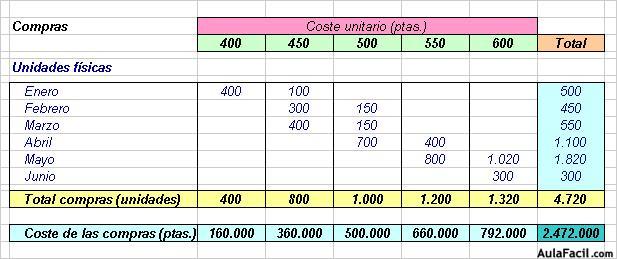

Compras realizadas en el 1º semestre: en el cuadro siguiente se indica el número de unidades adquiridas cada mes y el precio de compra por unidad.

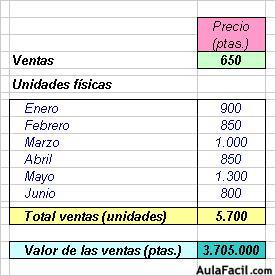

Ventas realizadas en el 1º semestre: todas las ventas han sido a un precio de 650 ptas. En el siguiente cuadro se indica como se han distribuido estas ventas por meses.

Existencias en almacén al cierre del semestre: al final del semestre quedaban 1.220 unidades en el almacén.

---------------------- oo 0 oo ----------------------

Vamos a valorar las existencias finales aplicando los cuatro métodos estudiados, y veremos como varía el valor de las existencias finales, así como el beneficio (margen bruto) obtenido en el periodo.