¿Cómo se contabilizan las existencias?

¿Cómo se contabilizan las existencias?

Las existencias se contabilizan a precio de coste:

Precio de adquisición o coste de producción.

Por tanto, cuando al cierre del ejercicio se den de baja las existencias iniciales y de alta las existencias finales (con contrapartida en la cuenta "Variación de existencias"), estas se contabilizarán por su precio de coste.

a) Las existencias que son adquiridas se contabilizan al precio de adquisición. En concreto:

Mercaderías, materias primas y otros aprovisionamientos.

El coste de adquisición incluye el precio recogido en factura, más los gastos que haya originado la operación y que hayan sido por cuenta del comprador (transporte, seguro, carga, y descarga, impuestos a excepción del IVA, etc.). De este importe se deducen los descuentos recogidos en factura.

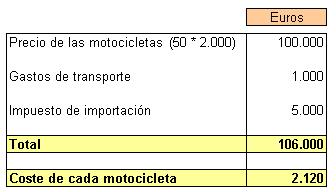

Ejemplo: Una empresa compra 50 motocicletas por 2.000 euros cada una. Los gastos de transporte son por cuenta del comprador y ascienden a 1.000 euros, mientras que el seguro es por cuenta del vendedor. El impuesto de importación asciende a 5.000 euros y el IVA a 10.000 euros.

El asiento de la compra sería:

El coste de cada motocicleta sería:

Por lo tanto, si al cierre del ejercicio, al hacer el inventario del almacén, quedaran tan sólo 16 motocicletas, el asiento que habría que hacer:

(*) 33.920 = 16 * 2.120 euros

------------------ oo 0 oo ------------------

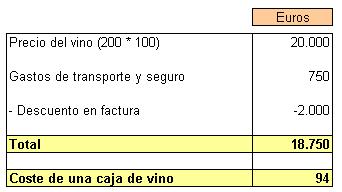

Veamos otro ejemplo: Se compran 200 cajas de vino por 100 euros cada una. Los gastos de transporte y el seguro son por cuenta del comprador y ascienden a 750 euros. El vendedor concede un descuento en factura por importe de 2.000 euros.

El asiento de la compra sería:

El coste de cada caja de vino:

Por lo tanto, si al cierre del ejercicio, al hacer el inventario del almacén, quedaran tan sólo 40 cajas, el asiento que habría que hacer:

(*) 3.760 = 40 * 94 euros