Tipos de existencias - Ejemplos

Veamos unos ejemplos: Una imprenta realiza las siguientes operaciones:

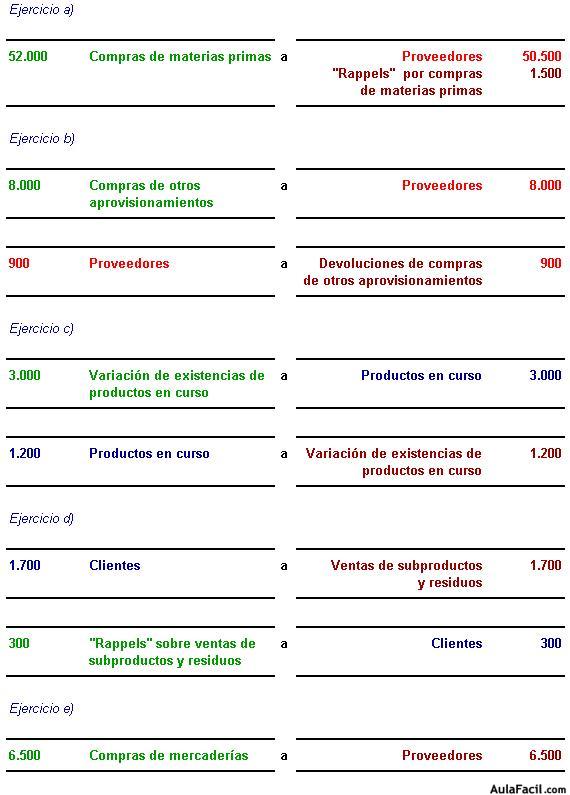

a) Adquiere papel por importe de 50.000 euros. El coste del transporte y del seguro es por su cuenta y asciende a 2.000 euros. El proveedor concede, fuera de factura, un descuento por volumen de compras por importe de 1.500 euros. La compañía paga a plazo.

------------------ oo 0 oo ------------------

b) Adquiere embalajes para sus libros por un importe de 8.000 euros. Días más tarde devuelve algunos de ellos por encontrase en mal estado. El proveedor le concede un descuento de 900 euros.

------------------ oo 0 oo ------------------

c) Al comienzo del ejercicio el valor de los libros en fase de elaboración ascendía a 3.000 euros, mientras que al cierre del año el valor de los libros en fase de elaboración es tan sólo de 1.200 euros. Llevar al cierre del ejercicio estos saldos a la cuenta de "Variación de existencias".

------------------ oo 0 oo ------------------

d) Vende virutas de papel por importe de 1.700 euros. La empresa concede un descuento fuera de factura por volumen de venta por importe de 300 euros.

------------------ oo 0 oo ------------------

e) Adquiere libros que comercializa por importe de 6.500 euros. El gasto del transporte y del seguro asciende a 700 euros y son por cuenta del vendedor.

Soluciones