Impuesto sobre el valor añadido -ejercicios - 2

3.- Ejercicio:

La Empresa Bajamar compra mercaderías por 7.000.000 ptas. El transporte asciende a 200.000 ptas. y corre por su cuenta. El proveedor concede un descuento fuera de factura, por volumen de compra, por importe de 300.000 ptas.

Posteriormente esta empresa vende esta mercadería por 8.000.000 ptas. El cliente acuerda su pago en 90 días, pero una semana más tarde anticipa el mismo, obteniendo un descuento por pronto pago por importe de 250.000 ptas.

A cierre del trimestre, la empresa liquida con Hacienda el IVA del periodo.

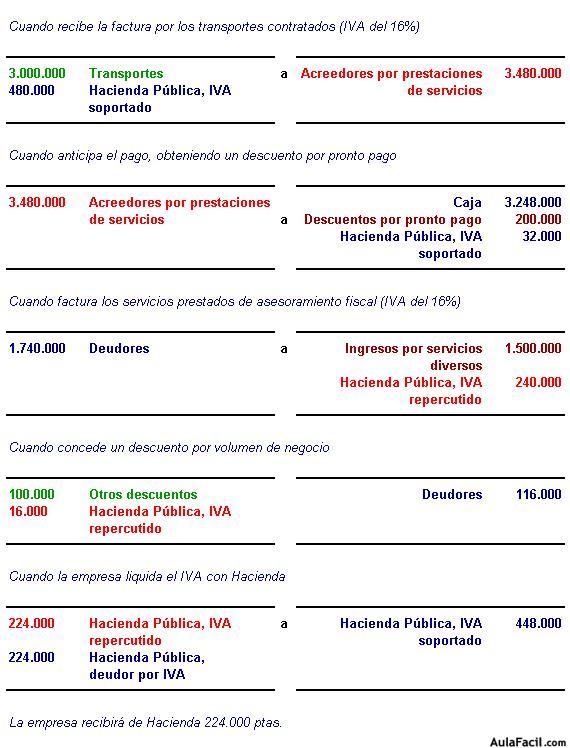

4.- Ejercicio:

La Empresa Poniente contrata diversos servicios de transportes por importe de 3.000.000 ptas. La empresa acuerda pagar dentro de 90 días., pero anticipa su pago obteniendo un descuento por pronto pago por importe de 200.000 ptas.

La empresa presta diversos servicios de asesoramiento fiscal por importe de 1.500.000 ptas., concediendo un descuento, fuera de factura, por volumen de negocio, por importe de 100.000 ptas.

A cierre del trimestre, la empresa liquida con Hacienda el IVA del periodo.