Periodificación (ejercicios)

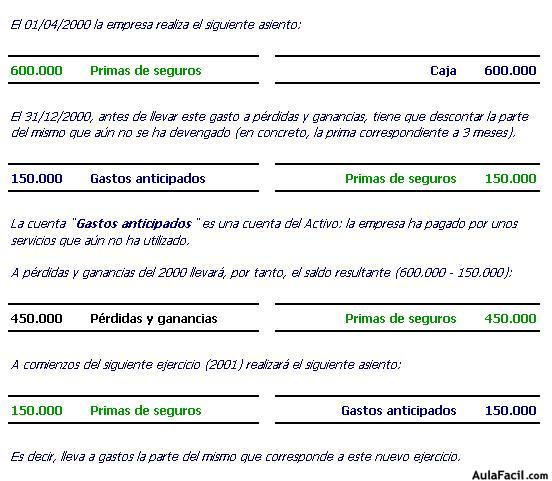

c) Ingresos (gastos) cobrados (pagados) en el ejercicio pero correspondientes (en todo o en parte) a un ejercicio posterior.

En este supuesto se contabiliza inicialmente, cuando se ha realizado el cobro (pago), la totalidad del ingreso (gasto). Por ello, al cierre del ejercicio, cuando este ingreso (gasto) se lleva a pérdidas y ganancias, hay que depurar la parte del mismo que aún no se ha devengado.

Veamos un ejemplo:

La Empresa Montoro contrata el 01/04/2000 un seguro cuya prima anual asciende a 600.000 ptas. y que paga en dicho momento.