Ejercicio - Empresa La Jarita

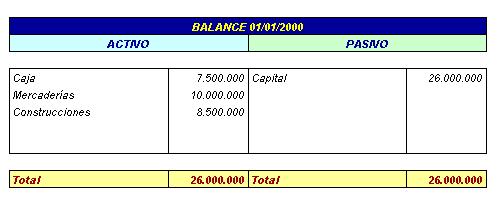

La Empresa La Jarita presentaba al 01/01/2000 el balance:

Durante el ejercicio 2000 realizó las siguientes operaciones:

a) El 05/01/2000 adquiere un local por importe de 7.000.000 ptas. Paga 3.000.000 ptas. al contado y el resto el 30/04/2000.

------------------ oo 0 oo ------------------

b) El 01/02/2000 alquila dicho local por un periodo de 12 meses. El importe del alquiler asciende a 600.000 ptas./año y se cobra en dos plazos cada seis meses.

------------------ oo 0 oo ------------------

c) El 31/03/2000 un incendio destruye parte de un almacén. Las pérdidas se cuantifican en 2.000.000 ptas.

------------------ oo 0 oo ------------------

d) El 15/04/2000 el Ayuntamiento de Sevilla concede una subvención por importe de 2.800.000 ptas. destinada a financiar en su totalidad la adquisición de un equipo informático. La subvención se cobra el 15/06/2000, pero ya antes, el 10/05/2000, la empresa ha adquirido dicho equipo con sus propios fondos. El equipo se amortiza en 4 años.

------------------ oo 0 oo ------------------

e) El 10/05/2000 vende mercaderías por importe de 12.000.000 ptas. Los gastos de transporte y seguro son por cuenta del comprador y ascienden a 300.000 ptas. La empresa concede un descuento fuera de factura (por volumen de compra) por importe de 300.000 ptas. El comprador paga la mitad al contado y el resto el 30/09/2000.

------------------ oo 0 oo ------------------

f) El 01/06/2000 realiza un préstamo a un empleado por importe de 2.500.000 ptas. y a un plazo de 5 meses. El tipo de interés es del 7% y se cobra al vencimiento de la operación.

------------------ oo 0 oo ------------------

g) El 01/09/2000 adquiere títulos de renta fija emitidos por una compañía eléctrica, por importe de 5.000.000 ptas., que ofrecen un tipo de interés del 6% y con vencimiento a 6 años. Los intereses se cobran anualmente.

------------------ oo 0 oo ------------------

h) El 15/10/2000 vende por 7.000.000 ptas. el almacén dañado, cuyo valor contable es de 6.500.000 ptas. Cobra la mitad al contado y la otra mitad el 20/01/2001.

------------------ oo 0 oo ------------------

i) El 07/11/2000 factura a otra empresa 1.200.000 ptas. por diversos servicios de asesoramiento contable realizados en los últimos meses (se trata de una actividad accesoria). El pago de esta deuda queda aplazado hasta el 10/02/2001.

------------------ oo 0 oo ------------------

j) El 20/12/2000 recibe de una empresa de transporte una factura por importe de 1.800.000 ptas. por los servicios realizados a lo largo del año. Esta factura se paga el 10/01/2001.

------------------ oo 0 oo ------------------

Contabilizar:

Libro Diario

Libro Mayor

Balance de cierre

Cuenta de resultados