Ejercicio - Empresa Bonanza

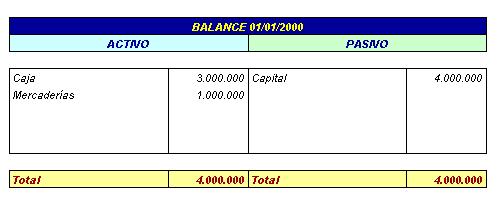

La Empresa Bonanza presentaba al 01/01/2000 el balance:

Durante el ejercicio 2000 realizó las siguientes operaciones:

a) El 15/01/2000 adquiere mercaderías por importe de 5.000.000 ptas. Los gastos de transporte y seguro ascienden a 100.000 ptas. y son por cuenta del proveedor. Este concede un descuento, recogido en factura, por importe de 175.000 ptas. La empresa paga el 15/04/2000.

------------------ oo 0 oo ------------------

b) El 31/01/2000 encarga un estudio a una consultora. Este estudio se entrega el 31/07/2000 y su coste asciende a 700.000 ptas. La empresa paga 400.000 ptas. al contado y aplaza el resto hasta el 15/01/2001.

------------------ oo 0 oo ------------------

c) El 31/03/2000 alquila un nuevo local para sus oficinas. El contrato de arrendamiento se firma por 1 año, con un importe anual de 900.000 ptas. que se paga al vencimiento.

------------------ oo 0 oo ------------------

d) La empresa, para rentabilizar su flota de camiones, ofrece servicios de transporte a empresas vecinas, si bien se trata de una actividad accesoria. Factura en este ejercicio por esta actividad 1.400.000 ptas., de las que a cierre de año hay pendientes de cobrar 900.000 ptas.

------------------ oo 0 oo ------------------

e) El 15/05/2000 adquiere por 6.000.000 ptas. un local cuyo precio de mercado se sitúa en 9.000.000 ptas. y que paga al contado. 3 meses más tarde, el 15/08/2000, lo vende por 7.000.000 ptas., cobrando la mitad al contado y la otra mitad el 15/11/2000.

------------------ oo 0 oo ------------------

f) El 10/06/2000 compra otro local por un importe de 8.000.000 ptas. Paga un 40% al contado y el resto el 10/12/2000. El 30/06/2000 se declara un incendio que destruye parte del mismo, evaluándose las pérdidas en 3.000.000 ptas. El 31/07/2000 la empresa vende este local por 6.000.000 ptas., cobrando al contado.

------------------ oo 0 oo ------------------

g) El 20/06/2000 vende mercaderías por importe de 13.000.000 ptas. Los gastos de transporte y seguro son por cuenta suya, ascendiendo a 250.000 ptas. y 70.000 ptas. respectivamente, que paga al contado. La empresa concede un descuento en factura por importe de 300.000 ptas. El cliente paga al contado, beneficiándose de un descuento adicional por pronto pago de 125.000 ptas.

------------------ oo 0 oo ------------------

h) El 01/10/2000 solicita un préstamo por importe de 12.000.000 ptas. a un plazo de 2 años. El tipo de interés es del 10% y los intereses se liquidan semestralmente.

------------------ oo 0 oo ------------------

i) Los sueldos y salarios del ejercicio ascienden a 11.000.000 ptas., de los que 9.000.000 ptas. se paga a los empleados; 1.500.000 ptas. son retenciones a cuenta del impuesto de la renta de los mismos y 500.000 ptas. corresponden a la aportación de éstos a la Seguridad Social. Por su parte, la aportación por cuenta de la empresa a la Seguridad Social asciende a 700.000 ptas. Al 31/12/2000 todas estas cantidades han sido pagadas.

------------------ oo 0 oo ------------------

j) La tasa impositiva aplicable a esta empresa es del 35%. El impuesto de sociedades generado hay que ingresarlo en Hacienda en abril de 2001.

------------------ oo 0 oo ------------------

Contabilizar:

Libro Diario

Libro Mayor

Balance de cierre

Cuenta de resultados