Ejercicio - Empresa San Jacinto

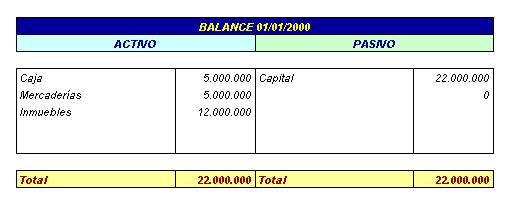

La Empresa Vera del Mar presentaba al 01/01/2000 el balance:

Durante el ejercicio 2000 realizó las siguientes operaciones:

a) El 15/01/2000 adquiere mercaderías por importe de 2.000.000 ptas. Los gastos de la operación (transporte y seguro), por cuenta de la empresa compradora, ascienden a 200.000 ptas. El proveedor concede un descuento en factura de 300.000 ptas. La empresa paga la mitad del importe al contado y la otra mitad el 30/04/2000.

------------------ oo 0 oo ------------------

b) El 20/02/2000 la Diputación de Cádiz concede una subvención de 2.000.000 ptas. para financiar la compra de un nuevo camión. El desembolso efectivo de la subvención tiene lugar el 15/06/2000 y el 30 de ese mes se adquiere el camión, al que se le estima una vida útil de 10 años y que se va a amortizar un 10% anualmente.

------------------ oo 0 oo ------------------

c) El 30/03/2000 se venden mercaderías por importe de 20.000.000 ptas. El cliente paga al contado, por lo que se le concede un descuento por importe de 150.000 ptas.

------------------ oo 0 oo ------------------

d) El 15/05/2000 la empresa vende por 10.000.000 ptas. un inmueble que tenía contabilizado en 8.000.000 ptas. Cobra un 40% al contado y el resto queda aplazado al 30/03/2001.

------------------ oo 0 oo ------------------

e) El 01/06/2000 la empresa concede un préstamo a uno de sus trabajadores por 1.000.000 ptas. a un plazo de 1 año. El tipo de interés aplicable es del 6% y los intereses se cobrarán al vencimiento de la operación.

------------------ oo 0 oo ------------------

f) El 30/06/2000 recibe una factura por gastos de transportes del primer semestre por importe de 600.000 ptas. Esta factura se paga el 30/09/2000.

------------------ oo 0 oo ------------------

g) El 30/09/200 realiza otra venta de mercaderías por importe de 12.000.000 ptas. El cobro de la venta se aplaza hasta el 31/01/2001. La mercadería servida resulta que está deteriorada, por lo que el 15/10/2000 se concede un descuento de 3.000.000 ptas.

------------------ oo 0 oo ------------------

h) Los sueldos y salarios del ejercicio han ascendido a 15.000.000 ptas.: 11.000.000 ptas. se paga a los trabajadores y 4.000.000 ptas se le retienen (3.000.000 ptas. a cuenta del impuesto de la renta y 1.000.000 ptas. por aportaciones a la Seguridad Social). A cierre del ejercicio, la empresa ha pagado la totalidad de la parte correspondientes a sus trabajadores y están pendiente las liquidaciones a Hacienda y a la Seguridad Social. La aportación a la Seguridad Social por cuenta de la empresa ha ascendido en el ejercicio a 500.000 ptas. y también está pendiente de pago.

------------------ oo 0 oo ------------------

i) La empresa tiene arrendado un local de su propiedad. El importe anual del arrendamiento asciende a 800.000 ptas. de los que a cierre de ejercicio había cobrado 600.000 ptas.

------------------ oo 0 oo ------------------

j) La tasa impositiva aplicable es el 35%. La empresa no tiene que liquidar este impuesto hasta abril de 2001.

------------------ oo 0 oo ------------------

Contabilizar:

Libro Diario

Libro Mayor

Balance de cierre

Cuenta de resultados