Supuesto 5

a) La empresa Puntahiguera, S.L., dedicada al transporte por carretera adquiere el 5 de enero un camión por 32.000 euros (+IVA del 16%). Paga la mitad al contado y el resto se documenta en un letra de cambio con vencimiento a 6 meses que atiende puntualmente.

b) El 1 de febrero le conceden una subvención oficial de 10.000 euros para la adquisición de una nave. El 15 de marzo recibe este importe y adquiere la nave el 30 de dicho mes por 28.600 euros que paga al contado. Su plazo de amortización es de 10 años.

c).- El 1 de abril realiza una emisión de obligaciones por importe de 60.000 euros a un plazo de 10 años y con un tipo de interés del 5%. Los intereses se liquidan a cierre de cada ejercicio.

d).- El 1 de mayo solicita un crédito a su entidad financiera de 50.000 euros a un plazo de 5 años y con un tipo de interés del 6%. Los intereses se pagan anualmente.

e).- El 6 de junio adquiere por 8.000 euros una concesión administrativa para poder explotar una nueva ruta de transporte. Paga un 50% al contado y el resto a 60 días.

f).- El 1 de agosto adquiere pagarés emitidos por una entidad financiera con vencimiento a 90 días. El precio de adquisición es de 16.000 euros y el de reembolso de 16.600 euros.

g).- El 5 de septiembre un camión de la empresa sufre un serio accidente. La empresa considera que su valor ha disminuido en 6.000 euros.

h) El 10 de octubre le conceden un premio por innovación de 14.000 euros. Recibe su importe en marzo del año siguiente.

i) El 15 de noviembre vende por 10.200 euros un camión contabilizado por 27.000 euros y cuya amortización ascendía a 16.000 euros. Cobra el 50% al contado y el resto se documenta en una letra de cambio con vencimiento a 120 días.

j).- La empresa trata de desarrollar internamente una aplicación informática. Durante el ejercicio invierte 8.500 euros (en sueldos, que han sido pagados), pero al cierre del mismo decide suspender definitivamente este desarrollo.

-------- ooo O ooo --------

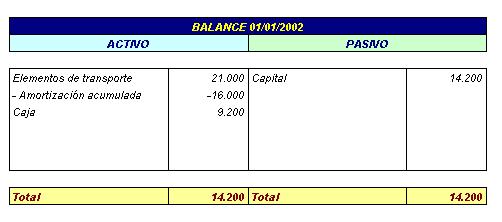

El balance inicial es: (euros)

Proceder a la elaboración del Libro Diario, del Libro Mayor, del Balance de Cierre (31/12/2002) y de la Cuenta de Pérdidas y Ganancias del ejercicio.