Supuesto 4

a) El 5 de enero del 2002 la empresa Totalfuentes, S.A., dedicada a la venta de vehículos de ocasión, adquiere una partida de automóviles por importe de 32.500 euros (+IVA del 16%). La deuda queda documentada en una letra de cambio con vencimiento a 60 días que se paga sin problema.

b).- El 2 de febrero realiza una venta por importe de 21.000 euros (+IVA del 16%). La deuda se recoge en una letra de cambio con vencimiento a 60 días.

c) El 20 de febrero la empresa descuenta en su banco dicha letra; los intereses ascienden a 800 euros. Al vencimiento la letra resulta impagada y, tras diversas gestiones, un mes más tarde la empresa considera esta deuda totalmente incobrable.

d).- El 15 de marzo vende por 15.000 euros un local que tenía contabilizado en 20.500 euros. Cobra esta venta al contado.

e).- El 2 de abril adquiere acciones de Banco Popular por importe de 14.000 euros (pagadas al contado). La inversión tiene carácter de corto plazo.

f).- El 10 de junio formaliza con su banco una imposición a plazo de 9.500 euros y vencimiento a 3 meses. El tipo de interés pactado es del 4% y en el momento del pago el banco realiza una retención del 20% de los rendimientos (pago de impuestos).

g).- El 10 de septiembre Banco Popular reparte dividendos, recibiendo esta empresa 250 euros (no hay retención para pago de impuestos).

h) El 9 de octubre vende las acciones de Banco Popular incurriendo en una pérdida de 2.200 euros. Cobra al contado.

i).- El 8 de noviembre vende por 3.000 euros unos muebles de oficia que ya no utiliza y que tenía completamente amortizados. El comprador paga a los 60 días.

j).- El 3 de diciembre adquiere una nave por 47.000 euros. Paga 17.000 al contado y aplaza 20.000 a 1 año y 10.000 a dos años.

Las existencias en almacén de productos terminados a principios del ejercicio ascienden a 8.500 euros y al final del año a 6.400 euros. Por su parte, las existencias de envases a principios del ejercicio ascienden a 1.400 euros y al final del año a 900 euros. La tasa impositiva del impuesto de sociedades es del 35%.

-------- ooo O ooo --------

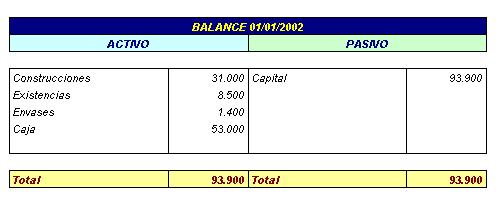

El balance inicial es: (euros)

Proceder a la elaboración del Libro Diario, del Libro Mayor, del Balance de Cierre (31/12/2002) y de la Cuenta de Pérdidas y Ganancias del ejercicio.